Crise sanitaire oblige, il est aujourd’hui indispensable d’évaluer ses résultats prévisionnels. Face aux évolutions conjoncturelles sur la trésorerie, l’EBE prévisionnel permet de réagir rapidement.

En matière de marchés agricoles et de consommation alimentaire, la crise de la Covid-19 a bouleversé toutes certitudes. En effet, avec le confinement généralisé s’accompagnant de la fermeture de la restauration hors foyer ou de la limitation des exportations, les Français ont changé leurs habitudes. De nombreux produits laitiers ont bénéficié d’un report de consommation via les grandes et moyenne surfaces au moment du confinement (+33 % des ventes de beurre et de crème, +27 % de celles de laits conditionnés et +26 % de celles de fromages vendus au rayon libre-service). En revanche, avec la fermeture des rayons à la coupe, les ventes des fromages AOP chutent.

Prévoir sa trésorerie

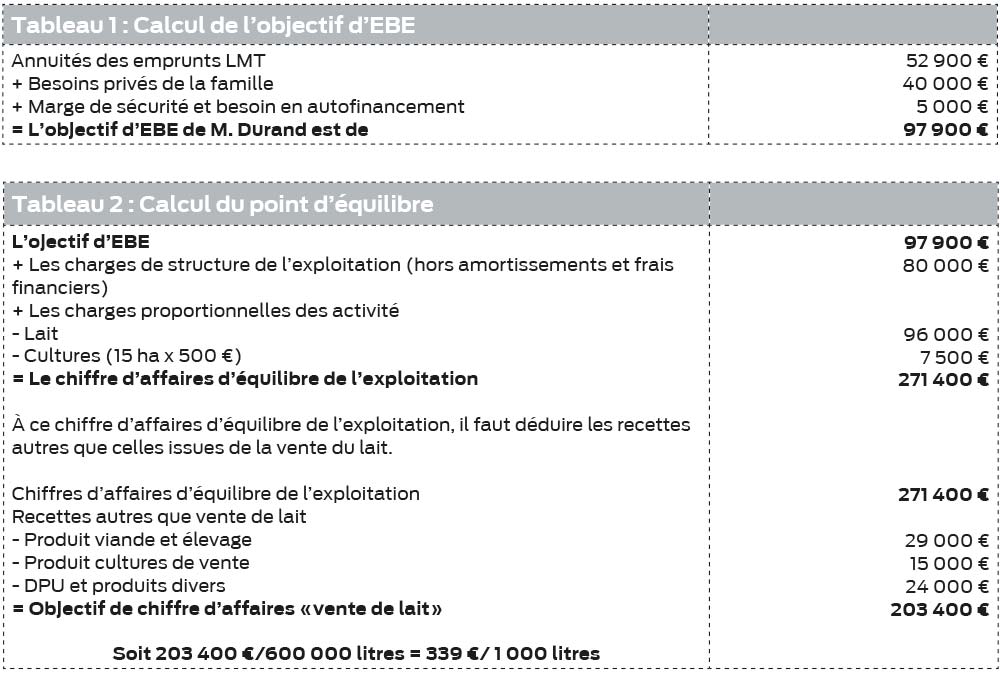

L’évaluation de l’EBE prévisionnel à partir du point d’équilibre est un outil d’analyse très performant. En synthétisant rentabilité et trésorerie, il mesure la résistance de l’exploitation par rapport au prix du lait. Afin de déterminer le seuil à partir duquel l’exploitation dégage de la trésorerie ou en perd, la réalisation d’une simulation économique qui aboutira au calcul du point d’équilibre est nécessaire (cf. encadré).

Pour réaliser ce calcul, il faut partir de l’objectif d’EBE auquel on ajoute les charges proportionnelles et de structure (excepté les amortissements et les frais financiers). Autrement dit, il s’agit de la somme à dépenser pour faire fonctionner la totalité de l’exploitation. Afin d’isoler la somme qu’il reste à couvrir par la seule vente de lait, il faut déduire du chiffre d’affaires de l’exploitation les ventes et produits reçus autres que le lait. L’avantage de ce calcul simple est de le comparer au prix de vente prévisionnel afin d’anticiper d’éventuelles difficultés de trésorerie.

Anticiper les risques

Prenons le cas de M. Durand, un exploitant ayant réalisé sa clôture comptable au 31/12/2019. Fort d’un troupeau de 80 VL pour 600 000 litres produits, il a vendu son lait à 350,11 €/1 000 litres en 2019 mais son point d’équilibre était lui aussi en hausse à 340,34 €/1 000 litres. Sa production au premier trimestre 2020 était en hausse de 3 % et le prix perçu de sa laiterie était meilleur que celui perçu l’an passé à la même époque. Avec l’arrivée du Covid, comme de nombreux autres éleveurs, M. Durand a mis en place des mesures afin de limiter sa production et répondre aux exigences de sa laiterie. Sauf imprévu il estime qu’au total, sa production sera du même niveau que l’an passé. Avec son comptable, il décide donc de réaliser un calcul d’EBE prévisionnel. Ensemble, ils évaluent recettes et dépenses prévisionnelles afin de connaître le chiffre d’affaires d’équilibre lié aux ventes de lait.

Aujourd’hui, avec le déconfinement progressif, l’éleveur sait que sa laiterie est confiante. Cette dernière lui propose des prix pour le 2e trimestre 2020 très proches de ceux de l’an passé. Cependant, si le vent venait à tourner et les prix à rechuter, M. Durand serait très rapidement apte à mettre en place des mesures d’urgence avec son banquier dès que son prix moyen perçu passerait sous le seuil de son point d’équilibre.

Pierre Lucas / Cogedis