Sous une apparente simplification, l’IFI se révèle plus complexe que prévu.

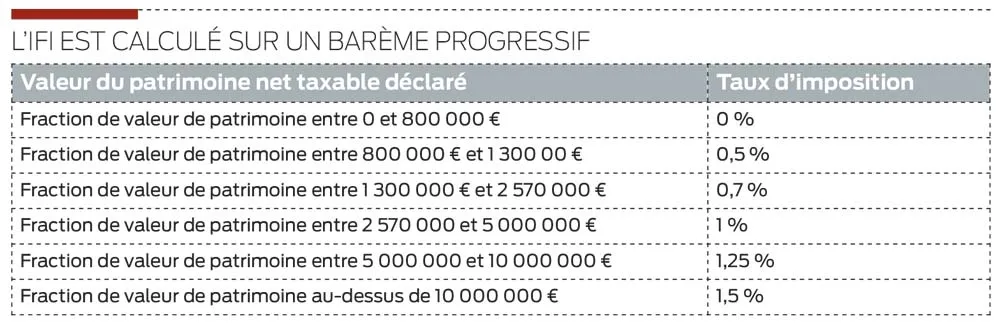

L’impôt sur la fortune immobilière (IFI) est un impôt déclaratif, c’est-à-dire qu’il est établi en fonction des éléments déclarés par le redevable. Il est dû par les personnes physiques dont le patrimoine immobilier, net imposable, est supérieur à 1 300 000 € au 1er janvier de l’année d’imposition. Seules les personnes physiques sont redevables de l’IFI et les couples mariés, pacsés ou en concubinage notoire constituent un foyer fiscal unique faisant l’objet d’une imposition commune. Les contribuables doivent déclarer l’IFI en même temps que leur déclaration de revenus.

L’IFI est assis sur l’ensemble des actifs immobiliers évalués en valeur vénale appartenant au redevable et aux membres de son foyer fiscal au 1er janvier de l’année d’imposition. Il concerne donc des immeubles bâtis tels que la résidence principale qui bénéficie toujours d’un abattement de 30 %, des immeubles bâtis loués, des immeubles non bâtis (terrains, terres agricoles, bois et forêts sous réserve de leur exonération partielle). L’IFI concerne encore des actifs immobiliers détenus par l’intermédiaire de sociétés ou via des contrats d’assurance vie (certaines parts ou actions sont toutefois exclues de l’assiette de l’IFI en raison notamment du pourcentage de participation du redevable dans ces sociétés ou organismes).

Biens exonérés et déductibilité des dettes

Les biens immobiliers dits professionnels c’est-à-dire affectés à une activité industrielle, commerciale, artisanale, libérale et agricole détenus en direct ou par l’intermédiaire d’une société dont le redevable est associé (sous certaines conditions) sont exonérés d’IFI. C’est également le cas des biens immobiliers détenus par une société dont le contribuable détient moins de 10 % ou, sous certaines conditions, des biens ruraux donnés à bail à long terme.

Par ailleurs, sont notamment déductibles de l’IFI, les dettes dues à des dépenses d’acquisition de biens ou droits immobilier, d’amélioration, de construction, ainsi que d’entretien. Les impôts dus à raison des propriétés concernées sont aussi déductibles, tout comme les dépenses d’acquisition des parts ou actions de sociétés ou organismes, au prorata de la valeur des actifs imposables.

Toutefois, il convient de noter que les dettes sont déductibles à condition qu’elles existent et sont certaines au 1er janvier de l’année d’imposition, qu’elles sont à la charge d’un membre du foyer fiscal IFI. En dernier lieu, elles doivent concerner les actifs imposables. À l’inverse, les dettes relatives à des dépenses liées à des actifs autres qu’immobiliers tels que les prêts familiaux, prêts à soi-même (c’est-à-dire les dettes contractées par le foyer fiscal IFI, directement ou indirectement via une société auprès du redevable ou d’un membre de son foyer fiscal) ne sont pas déductibles.

Bertrand Seveno / Cogédis