Année électorale oblige, les lois de Finances pour 2017 et de Finances rectificatives pour 2016 sont marquées par l’absence de mesures fiscales importantes. Sans en faire une liste exhaustive, voici les principales mesures votées par le Parlement.

Des crédits d’impôt sont prorogés ou généralisés

Destiné à prendre fin le 31 décembre 2016, le crédit d’impôt pour congés de l’exploitant est prorogé pour 3 années supplémentaires, avec une fin prévue au 31 décembre 2019. De même, le crédit d’impôt pour la transition énergétique est prorogé d’un an avec une fin prévue pour le 31 décembre 2017. Pour rappel, ce crédit d’impôt est destiné à compenser une partie des coûts d’équipement pour l’économie de l’énergie. Une présentation en avait été réalisée en février 2016 dans ce journal.

Enfin, la loi acte une généralisation du crédit d’impôt de 50 % accordé pour les dépenses d’employés à domicile à l’ensemble des contribuables. Auparavant, cette dépense octroyait un crédit d’impôt ou une réduction d’impôt selon la situation fiscale du contribuable.

Le micro-BA est élargi

Le régime du micro-BA est applicable même lorsque le contribuable réalise par ailleurs des recettes soumises à un régime réel d’imposition pour une activité industrielle et commerciale ou non commerciale. Un exploitant peut donc développer une activité commerciale au réel tout en conservant un régime de taxation forfaitaire pour ses bénéfices agricoles (chose impossible à l’époque du forfait agricole).

Ce régime est également ouvert aux activités équestres de préparation et d’entraînement des équidés domestiques en vue de leur exploitation dans des activités autres que celles du spectacle.

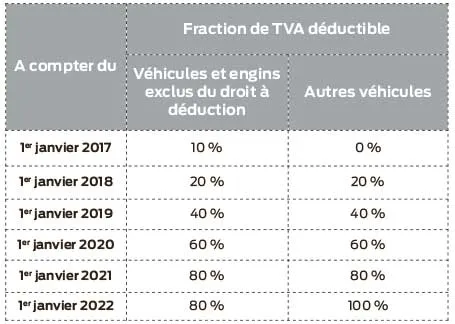

La TVA sur l’essence est rendue progressivement déductible

Pour favoriser l’acquisition de véhicules moins polluants, la TVA sur les essences utilisées comme carburants pour les véhicules et engins exclus du droit à déduction et pour les autres véhicules devient progressivement et partiellement déductible selon l’échéancier présenté dans le tableau ci-contre.

Le taux du CICE revalorisé pour plus de compétitivité

Le CICE, crédit d’impôt dont la base est constituée par les salaires versés dans la limite de 2,5 Smic, voit son taux augmenter pour passer de 6 % à 7 %.

Certains ménages vont bénéficier d’une baisse exceptionnelle d’impôt

Une réduction d’impôt de 20 % est prévue si le revenu fiscal de référence est inférieur à 18 500 € pour un célibataire, 37 000 € pour une couple (3 700 € supplémentaire par demi-part), avec un lissage jusqu’à 20 500 €. 5 millions de ménages seront concernés par cette mesure avec un gain d’impôt en moyenne de 200 € par foyer.

Le prélèvement à la source est voté pour une application au 1er janvier 2018

Destinée à permettre une taxation « contemporaine » des revenus, adaptée en temps réel à la situation du contribuable, la réforme du prélèvement à la source a été votée dans la loi de Finances. Concrètement, il s’agit pour un contribuable de payer son impôt au vue de sa situation actuelle (et non sur les revenus dégagés l’année précédente).

S’agissant plus spécifiquement des exploitants agricoles, n’ayant par définition pas d’employeur, l’administration fiscale leur transmettra tous les ans un échéancier de paiement au vue de leur situation fiscale. Cette réforme en profondeur du mode du paiement de l’impôt (qui ne remet absolument pas en cause les dispositifs de l’impôt sur le revenu comme le quotient familial, les réductions et crédits d’impôts,…) sera applicable à compter du 1er janvier 2018, sauf si une autre majorité venait à supprimer le dispositif avant même son application effective.

Kévin Chevillon / Cerfrance Brocéliande