Alors que les marchés laitiers s’améliorent, les éleveurs doivent faire face à une hausse des coûts de production. Le prix du lait devra rester élevé en 2019 pour que les éleveurs dégagent de la rentabilité.

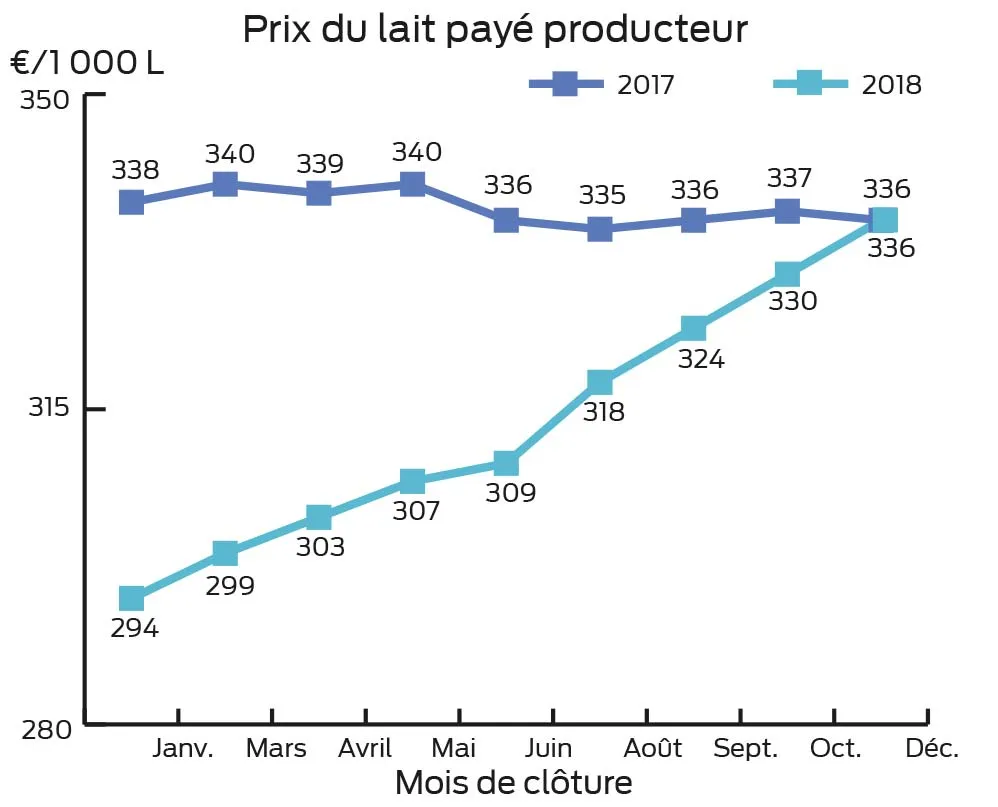

Le prix du lait se stabilise sur l’année 2018 et affiche un niveau de 337 €/1000 L dans les clôtures du 4e trimestre proche du niveau de 2017 (335 €/1000 L). En fait le prix de base est plus élevé en 2018 mais on observe sur le 2e semestre 2018 une moins bonne valorisation du lait : taux protéique et butyreux plus bas et pénalités plus élevées. Les résultats comptables sont en amélioration jusqu’au 3e trimestre 2018 puis se dégradent en fin d’année suite à la hausse des coûts de production. D’abord le coût alimentaire remonte et atteint un pic vers 98,5 €/1000 L dans les clôtures de fin d’année. Cette dégradation s’explique par la remontée du coût de concentrés liée à l’augmentation des quantités distribuées et à la hausse des prix de l’aliment. La sécheresse de l’été 2018 a joué aussi dans le renchérissement du coût alimentaire car elle a obligé certains éleveurs à réaliser des achats de fourrages.

Au final, la marge brute dégagée est inférieure au niveau de l’année précédente. Les aides Pac (DPB+MAE) continuent à baisser (-55 €/ha SAU entre 2016 et 2018). Les charges de structure bondissent aussi au 4e trimestre tout particulièrement les postes charges sociales (liées au revenu de l’année précédente), carburants (forte hausse du coût de l’énergie), entretien et amortissements. Les investissements remontent au 2e semestre 2018. L’effet dilution lié à l’augmentation des volumes livrés ne joue plus : les charges de structure globales et unitaires remontent. Heureusement les marges céréales de la campagne 2018 vont se rapprocher des marges 2017 car la baisse des rendements a été compensée par des prix de vente supérieurs. La rentabilité se dégrade avec un EBE de 153 €/1000 L (contre 171 €/1000 L au 1er semestre 2018) insuffisant pour faire face aux annuités en hausse et aux prélèvements privés. Au-delà de l’optimisation du prix du lait, une extrême vigilance est nécessaire dans la gestion des coûts de production pour maintenir une rentabilité au niveau de l’exploitation.

Conjoncture 2019

Geneviève Audebet/Cerfrance Côtes d’Armor