La hausse observée sur les matières premières agricoles a peu à voir avec la Covid-19. Explications.

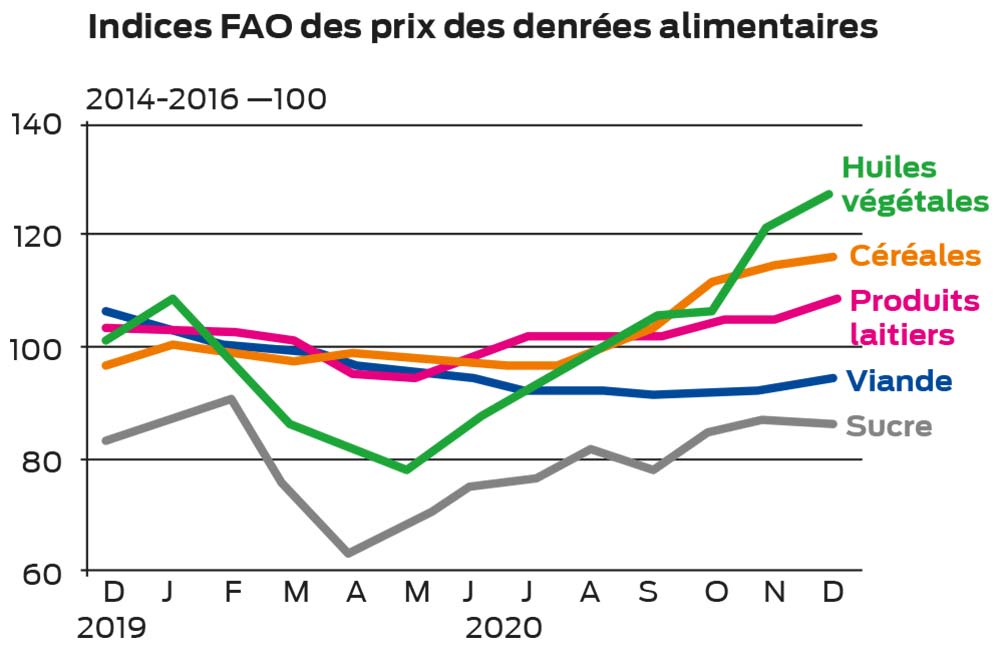

La forte hausse des prix des céréales et des huiles (et donc des oléagineux) au niveau mondial, entraîne un effet de ciseau délétère pour le secteur de l’élevage. Si les cotations de la viande avaient profité de l’épisode de peste porcine africaine en Chine apparue à l’été 2018, elles ont désormais effacé toute cette hausse, Covid oblige. Les produits laitiers s’en sortent mieux, après un passage à vide au printemps dernier. Les indices FAO (1) des prix des produits alimentaires témoignent de ces évolutions.

Si les situations sont différentes selon les pays et les filières animales, la baisse de la consommation des produits animaux, en lien avec la fermeture des lieux de restauration hors domicile s’inscrit désormais dans une durée dont il est difficile de connaître le terme. S’ajoutent à cela les arbitrages alimentaires faits par les foyers face à la crise économique qui se déploie. Difficile, dans cette situation, d’imaginer des produits animaux capables de suivre la hausse des coûts de leur alimentation.

Pas de manque de blé face à la demande

La hausse observée sur les matières premières agricoles a peu à voir avec le Covid. Si on parle beaucoup des achats de précaution de blé par les pays traditionnellement importateurs, ils ne sont sans doute pas responsables de la hausse des cotations. D’ailleurs, le ratio stocks/consommation mondial (avec ou sans Chine) devrait finir en hausse à la fin de cette saison 2020/2021. En bref, nous ne manquons pas de blé face à la hausse de la demande. La première explication à cette hausse du prix du blé a été le fait que le rouble, contrairement à l’euro, n’a pas progressé face au dollar américain sur la première partie de campagne. Les Russes ont pu être compétitifs et très actifs tout en faisant progresser le prix de la céréale à partir de cet automne. Ayant beaucoup vendu, ils resserrent désormais la vis, même si les mesures prises (quota, taxes) n’ont pas d’impact sur les objectifs en volume fixés dès juillet dernier. La deuxième raison est que la Covid, au travers de problèmes logistiques chez quelques pays exportateurs, a fait progresser le prix du riz, autre denrée de base recherchée en alimentation humaine.

Perturbations liées à la demande chinoise en maïs

Mais la raison principale du renchérissement du blé depuis septembre, est le retour assumé de la Chine sur le marché du maïs. La céréale fourragère est bien le moteur du marché. Les inquiétudes actuelles sur les récoltes sud-américaines (et ukrainienne à terme) n’auraient pas lieu d’être si l’empire du Milieu ne s’était invité dans le négoce mondial. Le bilan des États-Unis fond comme neige au soleil face à l’appétit chinois, alors que les perspectives y étaient plutôt sombres lors du premier confinement et la baisse de la demande en éthanol. La Chine est devenue structurellement déficitaire en maïs depuis plusieurs années (de l’ordre de 30 Mt entre sa production et sa consommation cette saison). Elle tape donc rapidement dans ses réserves, par ailleurs surestimées dans les bilans (opacité des statistiques). Cela explique aussi son appétit pour le blé, l’orge et même le riz qui pourrait finir en alimentation animale. Son retour sur le marché mondial est probablement durable, ce qui relativise toute hausse des semis américains dans les prochains mois.

(1) http://www.fao.org/worldfoodsituation/foodpricesindex/fr/

Le poids de la rétention argentine en oléagineux

Que la future récolte perde 1 ou 2 Mt par rapport aux prévisions ne devrait pas être un problème en soi, car les stocks dans le pays progressent régulièrement, les silos jouant le rôle de véritables coffres-forts pour les agriculteurs. On estime ainsi que fin septembre, 40 % des réserves mondiales seront détenues par les Argentins, un record. Plus que les pluies au-dessus de l’Argentine, c’est bien une éventuelle dévaluation du peso qu’il faut scruter pour espérer voir l’offre de tourteaux plus abondante sur le marché dans les prochains mois. Entre une nouvelle récolte de soja brésilienne vendue en grande partie avant la hausse des prix, et des semis aux USA qui pourraient ne pas combler le recul des stocks actuel, la tendance sur le marché des protéines reste haussière si le supermarché argentin ne rouvre pas !

L’indice FAO

L ’indice FAO des prix des produits alimentaires est une mesure de la variation mensuelle des cours internationaux d’un panier de produits alimentaires de base. Il s’agit de la moyenne des indices des cinq groupes de produits de base, pondérée selon la part respective moyenne des exportations de chacun des groupes pour la période 2014-2016. Il s’agit des céréales, des huiles, de la viande (poulet, porc, ovins, bovins), des produits laitiers et du sucre.