Le dispositif de DEP est applicable à compter des exercices ouverts depuis le 1er janvier 2019.

Chaque année, tout exploitant peut déduire de son revenu professionnel une somme proportionnelle à son bénéfice agricole à la condition de constituer une épargne monétaire ou en nature comprise entre 50 % et 100 % de la déduction pratiquée.

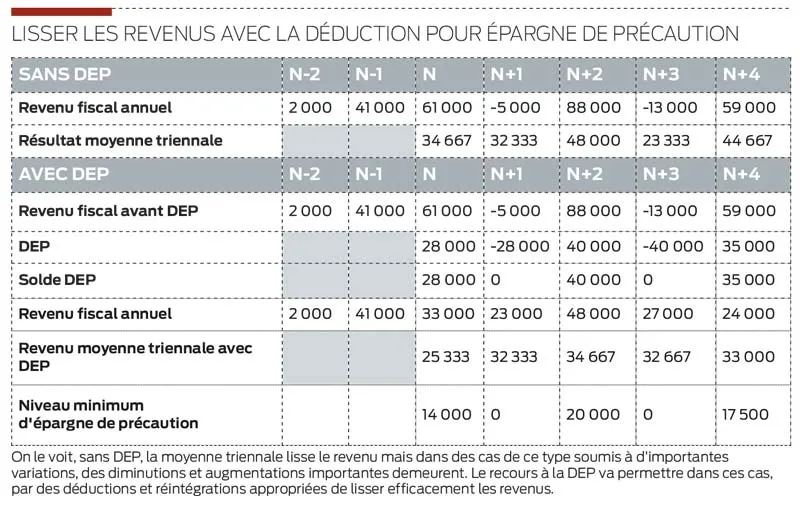

Un lissage dans le lissage, mais pas de gain fiscal

Conjuguée à la moyenne triennale, la DEP va permettre en quelque sorte un « lissage dans le lissage », comme l’illustre le tableau ci-dessous. Mais attention, la DEP sera nécessairement à reprendre dans un délai de 10 ans maximum. Il n’y a donc en principe pas de gain fiscal à en attendre.

Les difficultés de suivi de l’épargne

Si le choix se porte sur une épargne professionnelle « en nature » plutôt qu’en monétaire, il sera nécessaire de déterminer les coûts engagés sur un exercice et leur affectation à l’épargne professionnelle, puis le suivi de ce stock affecté à l’épargne de précaution, ce qui sera complexe à mettre en œuvre compte tenu des ventes et du renouvellement permanent.

L’Administration a précisé à ce titre dans sa doctrine que « pour les exploitants agricoles qui tiennent une comptabilité matière ou une comptabilité analytique, cette obligation ne devrait pas soulever de difficulté ». Ce n’est malheureusement pas si simple et entre la théorie et la pratique, de nombreux points de difficultés et /ou embûches seront à surmonter. Et pour ajouter une dose de complexité supplémentaire, l’avantage fiscal retiré de la création d’une DEP sera soumis au plafonnement des aides de minimis. Ce calcul s’avérera lui aussi relativement complexe en termes de suivi.

Malgré les fortes contraintes de suivi, la souplesse du dispositif dans l’utilisation de l’épargne, du fait des possibilités d’utilisation extrêmement larges, devrait assurer un plus grand succès à la DEP qu’à l’ancienne déduction pour aléas, d’autant plus que la déduction pour investissement n’existe plus. Et certains organismes, bancaires notamment, proposent des solutions de placement en trésorerie très intéressantes. Il ne faut toutefois pas perdre de vue qu’avant, ce sont les pouvoirs publics qui souvent intervenaient régulièrement pour soutenir les exploitants confrontés aux aléas climatiques ou conjoncturels, voire qui assuraient une certaine régulation des marchés. De plus en plus, ce sont les agriculteurs qui doivent construire leurs propres filets de sécurité.

Ludovic Courant/Cerfrance Brocéliande