Le prélèvement à la source, à compter du 1er janvier 2019, a contraint le gouvernement à effacer totalement ou partiellement l’impôt sur les revenus de l’année 2018 afin d’éviter un double paiement en 2019.

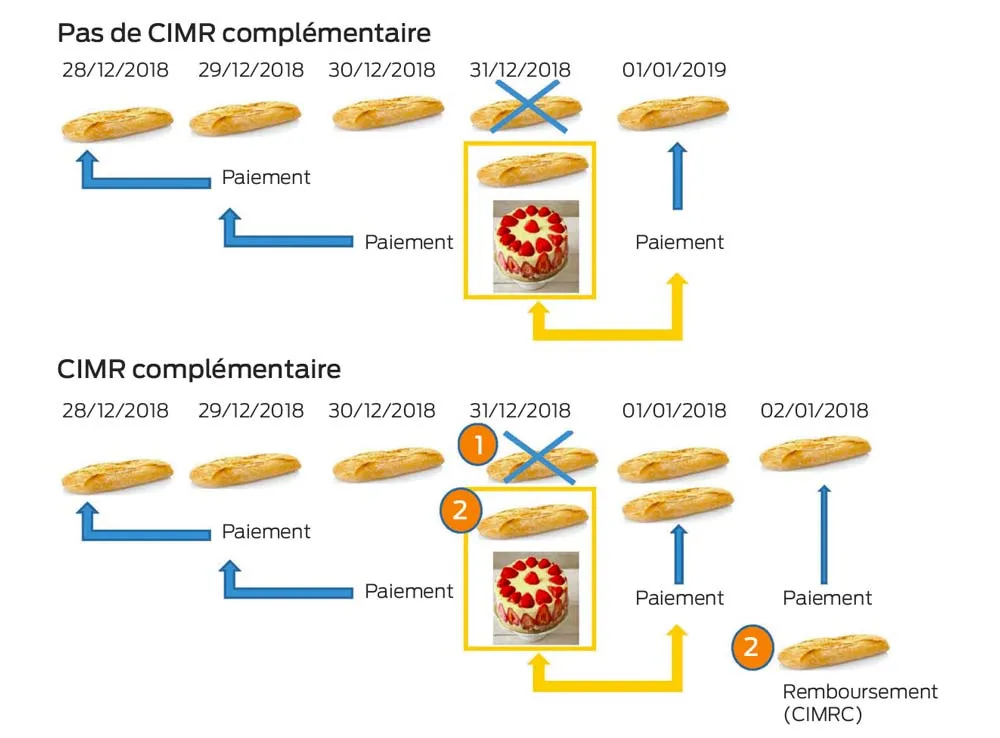

L’année blanche a eu pour but d’éviter un double paiement de l’impôt la même année. Nous pouvons illustrer la situation avec un client qui se rend quotidiennement à la boulangerie pour y acheter son pain. Chaque jour, il prend un nouveau pain et paye celui de la veille. Un jour, le boulanger décide de ne plus faire crédit et demande à son client de payer le pain du jour. Cette situation amènera, à la date du changement, à payer deux pains la même journée. Celui de la veille comme d’habitude et celui du jour.

Pour éviter le double paiement au jour du changement et afin de ne pas fâcher le client, le boulanger a prévenu ce dernier qu’il allait effacer la dette sur l’achat de la veille au 1er janvier 2019. Opportuniste, le client a acheté exceptionnellement un gâteau le 31 décembre 2018. Pour éviter une dérive, le boulanger a précisé que l’effacement de la dette ne s’appliquait pas aux achats exceptionnels. Le client a également acheté 2 pains. Là aussi, le boulanger prévoit un effacement de la dette que sur un seul pain, sauf s’il y a déjà eu un achat aussi conséquent avant le 31 décembre 2018 ou après.

L’effacement de l’impôt non exceptionnel sur l’avis d’imposition reçu en été 2019

L’impôt effacé ne concerne donc pas celui né d’un revenu exceptionnel (une plus-value notamment). C’est le gâteau. L’impôt effacé concerne le revenu courant. C’est le pain. Toutefois, une comparaison doit être effectuée pour vérifier s’il n’y a pas eu un effet d’aubaine. Pour cela, le résultat 2018 est comparé à celui des années de références 2015 / 2016 et 2017. S’il s’avère que le résultat 2018 est inférieur à l’une de ces trois années, l’impôt né du résultat 2018 est totalement effacé. À défaut, un impôt est dû sur la différence entre le résultat 2018 et celui de l’année de référence la plus élevée.

Dans le cas de notre boulanger, imaginons que le client ait acheté 1 seul pain par jour les 28/29 et 30 décembre, il a donc réglé 1 pain (le deuxième acheté le 31/12/2018) le 1er janvier 2019 en plus de celui du jour. S’il en avait acheté 2 ou plus pendant les jours de références, il n’aurait pas eu à régler de pain sauf celui du jour. Toutefois, un rattrapage est possible, c’est le Crédit d’impôt pour modernisation du recouvrement complémentaire (CIMR C).

L’effacement de l’impôt non exceptionnel sur l’avis d’imposition 2020

Le CIMRC a pour objectif de comparer également le résultat 2019 à celui de 2018. C’est un cadeau fiscal accordé par l’administration. Ainsi, une restitution d’impôt sera possible à l’été 2020 :

- Si le résultat 2019 est supérieur ou égal à 2018 et ce dernier supérieur aux années 2015 /2016 et 2017.

- Si le résultat 2019 est inférieur à 2018 mais supérieur aux années 2015 /2016 et 2017.

Pour notre client, s’il achète 2 pains le 1er janvier 2019, le boulanger lui en remboursera un le 2 janvier 2019 (le deuxième acheté le 31/12/2018 a été payé le 1er janvier 2019). C’est le Crédit d’Impôt pour Modernisation du Recouvrement Complémentaire.

Jérôme Huby / Cerfrance Côtes-d’Armor