Établir une facture, quoi de plus habituel pour un chef d’entreprise ? Attention cependant, cet acte de gestion ne doit pas faire oublier les enjeux parfois très lourds de conséquences que recouvre l’émission d’une facture notamment au regard des mentions obligatoires qui doivent y figurer.

Donnent obligatoirement lieu à facturation, les livraisons de biens et les prestations de services réalisées par toute entreprise assujettie à la TVA. Les factures doivent être émises dès la réalisation de la livraison de biens ou de la fin d’exécution de la prestation de services. Les assujettis qui ne délivrent pas de factures lors de chaque opération doivent remettre à leurs clients des bons de livraison (vente directe) ou des bons de travaux (ETA) numérotés de manière continue.

Une facture récapitulative est alors à prévoir mentionnant les bons successifs avec certaines mentions obligatoires (identité et adresse du client, date de l’opération et quantité et dénomination des biens ou du service). En cas de versement d’a-comptes, une facture doit obligatoirement être délivrée, et ce, lors de chaque versement d’acompte. Enfin, la facture doit être rédigée en double exemplaire afin que prestataire et client en conservent chacun un original.

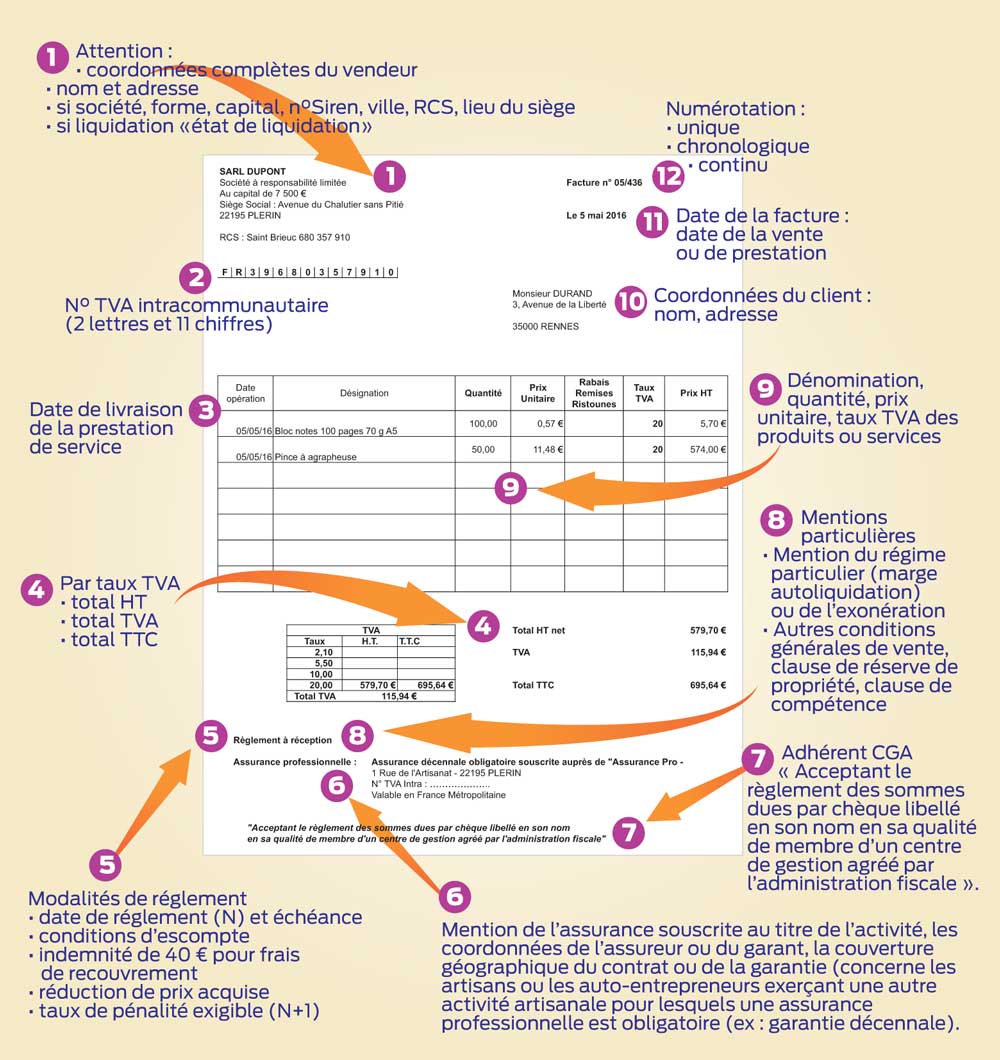

Les identités des parties

Concernant l’identité de l’émetteur (vendeur ou prestataire), la facture doit contenir son nom complet ou sa raison sociale (voir schéma). Concernant l’identité du client, il faut préciser sur la facture, son nom complet ou sa dénomination sociale ainsi que son adresse client ou celle de son siège social. Pour toutes les factures avec un autre État membre de l’Union européenne, il faut absolument le numéro d’identification à la TVA intracommunautaire du client. Pour les sociétés en liquidation, il ne faut pas oublier la mention « état de liquidation ». C’est un numéro unique basé sur une séquence chronologique et continue, sans rupture.

Il contient :

• La date de la facture. C’est en principe la date de la livraison des biens ou de la réalisation de la prestation de services. La facture se fait au plus tard à la fin du mois (pour les opérations intracommunautaires de biens exonérés, la facture doit être établie au plus tard le 15 du mois qui suit la vente ou la prestation de services).

• La date de l’opération lors-qu’elle diffère de la date de la facture, la dénomination précise des produits, la quantité vendue exprimée en unité (poids, volume, taux horaire) le prix unitaire, la TVA applicable. La facture contient obligatoirement le taux de TVA et le taux par produit ou service, le total HT et le total de TVA.

L’importance de la date du règlement

Obligatoire seulement entre professionnels, il s’agit du jour, mois et année auxquels le règlement doit intervenir. Il est limité à 60 jours calendaires à compter de la facturation ou 45 jours fin de mois (attention, pour chaque montant supérieur ou égal à 5 000 € HT, il faut prévoir l’attestation de vigilance). La facture doit également préciser les conditions d’escompte et de réduction de prix acquise (rabais, ristourne, remise), la majoration éventuelle de prix (transport, emballage etc.), le taux des pénalités exigibles le jour suivant la date de règlement inscrite sur la facture dans la limite de trois fois le taux d’intérêt légal, l’indemnité forfaitaire pour frais de recouvrement en cas de retard de paiement fixé à 40 euros selon le décret n°2012-1115 du 2 octobre 2012.

Les exceptions formalisme allégé

Pour les factures dont le montant HT est inférieur ou égal à 150 €, il est toléré de ne pas mentionner le numéro individuel d’identification à la TVA du vendeur et la référence à la mention d’exonération de la TVA. Exception faite pour les opérations intracommunautaires dont la facture doit comporter les mentions obligatoires. Karine Moreau-Jarry / Cerfrance Côtes d’Armor

Quelles sont les sanctions encourues ?

En cas de facture mal rédigée il peut y avoir une remise en cause possible de la déduction de la TVA mentionnée sur une facture non conforme. Une amende de 15 € par mention manquante ou omission ou inexactitude, une amende fiscale de 50 % de la somme facturée en cas de fraude, de dissimulation de l’identité ou de l’adresse du fournisseur ou du client, ou en cas de défaut de délivrance d’une facture.

Pour les infractions plus graves comme un défaut de paiement de facture, les amendes encourues peuvent aller jusqu’à 15 000 € en cas de non-respect des délais de paiement ou en cas d’absence de mention de l’indemnité forfaitaire pour frais de recouvrement, de 75 000 € en cas de non-respect des mentions obligatoires sur les pénalités de retard. Les pénalités peuvent être plus importantes allant de 75 000 à 375 000 € pour une personne morale en cas de non-respect du délai maximum de paiement et d’absence de mention des pénalités de retard.