La Déclaration sociale nominative (DSN) va devenir obligatoire à partir du 1er juillet 2016. Elle remplace toutes les déclarations sociales des entreprises. Explications.

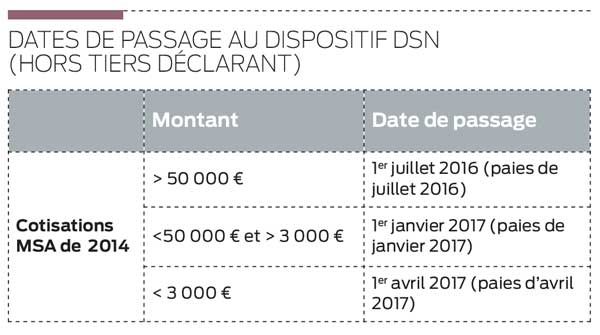

À partir du 1er juillet 2016, la Déclaration sociale nominative (DSN) devient obligatoire pour les entreprises dont les cotisations MSA 2014 ont excédé les 50 000 € (paies de juillet). Pour les entreprises agricoles avec un montant de cotisations MSA 2014 situé entre 3 000 et 50 000 €, le passage à la DSN se fera au 1er janvier 2017 (paies de janvier 2017).

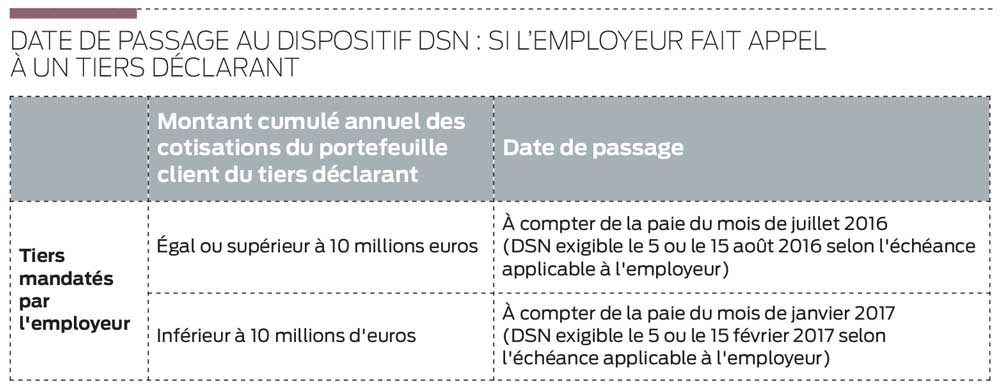

En dessous de 3 000 € de cotisations MSA, la DSN sera obligatoire à partir du 1er avril 2017 (paies d’avril) (cf. tableau 1). Si l’employeur fait appel à un tiers déclarant comme son cabinet d’expertise comptable, c’est le montant cumulé annuel des cotisations sociales du portefeuille client qui définit la date de passage (cf. tableau 2). Cette DSN va remplacer toutes les déclarations sociales en entreprise. Elle est basée sur un mode de transmission unique, mensuelle et dématérialisée des données à l’administration. La DSN est à faire au 5 ou au 15 du mois.

Déclaration événementielle

Maladie, rupture du contrat de travail… Désormais tous les événements survenus aux salariés de l’entreprise devront être déclarés dans les 5 jours et non plus en fin de mois. Ce dispositif permet de générer les droits afférents aux salariés. Avec la DSN, il deviendra impossible de remplacer ou de modifier un bulletin de paie auprès de l’administration une fois les déclarations transmises. Il conviendra donc de faire une régularisation le mois suivant pour réparer l’oubli ou l’erreur. Ce qui implique donc une meilleure anticipation de la part des employeurs lors de la transmission des données mensuelles de données s’ils confient la mission à un gestionnaire de paie (arrêts de travail, données des fins de contrats…).

12 DSN

L’objectif affiché de la loi de Simplification du 23 mars 2012 qui a instauré la DSN était d’alléger la charge des entreprises, grâce à une déclaration unique sur le site de la MSA ou net entreprises. Cependant, force est de constater que les entreprises vont passer de 4 déclarations trimestrielles et une annuelle à 12 DSN mensuelles et plusieurs événementielles. Qui plus est, ces DSN devront respecter une norme informatique qui implique d’utiliser un logiciel de paie compatible…

La DSN représente de toute évidence une simplification pour l’Administration car le support déclaratif sera standardisé. En revanche, la mesure va impacter l’organisation des entreprises qui devront s’adapter à ce nouveau dispositif. Avec la mise en place de la DSN, les employeurs devront informer leurs salariés de manière individuelle par courrier ou courriel. En effet, la Commission nationale de l’informatique et des libertés (CNIL) souligne la nécessité que « les salariés soient clairement informés, de manière systématique et individuelle, notamment via l’envoi d’une information écrite individuelle, par courriel ou par courrier joint le cas échéant à leur fiche de paie par exemple ».

Il est donc recommandé de transmettre par exemple un courrier en mains propres contre décharge à chaque salarié afin de disposer d’une preuve quant au respect de cette obligation. Fabienne Le Morvan / Altéor Ressources Humaines