Les solutions d’épargne individuelle pour préparer sa retraite sont bien connues: contrats Madelin, PERP, contrat d’assurance-vie… Certains bénéficient sans le savoir de d’autres solutions comme « l’article 83 » (faisant référence au code général des impôts). Explications.

« L’article 83 » est souscrit par l’employeur ou imposé par la convention collective, pour l’ensemble du personnel ou pour une catégorie déterminée. Il permet à chaque salarié bénéficiaire d’avoir un compte individuel alimenté par des cotisations définies au contrat, financées tout ou partie par l’employeur. Pour l’entreprise, ces cotisations sont déductibles et exonérées de charges sociales.

Le salarié peut les compléter par des versements individuels facultatifs, déductibles de ses revenus imposables dans la limite de 10 % des revenus de l’année précédente. Ce plafond est commun au PERP, au contrat Madelin et au Perco. L’effet de levier fiscal dépend donc du taux d’imposition. Le compte individuel peut également être alimenté sous forme de jours (issus d’un compte épargne temps ou des jours de repos non pris) par l’employeur, ce qui donne alors lieu à une conversion monétaire. Certains contrats sont multisupports, donnant accès, comme pour l’assurance-vie, à des supports variés, plus ou moins risqués. Chacun peut alors faire comme il le souhaite, les plus frileux opteront, par exemple, pour le fonds en euros offrant une garantie du capital.

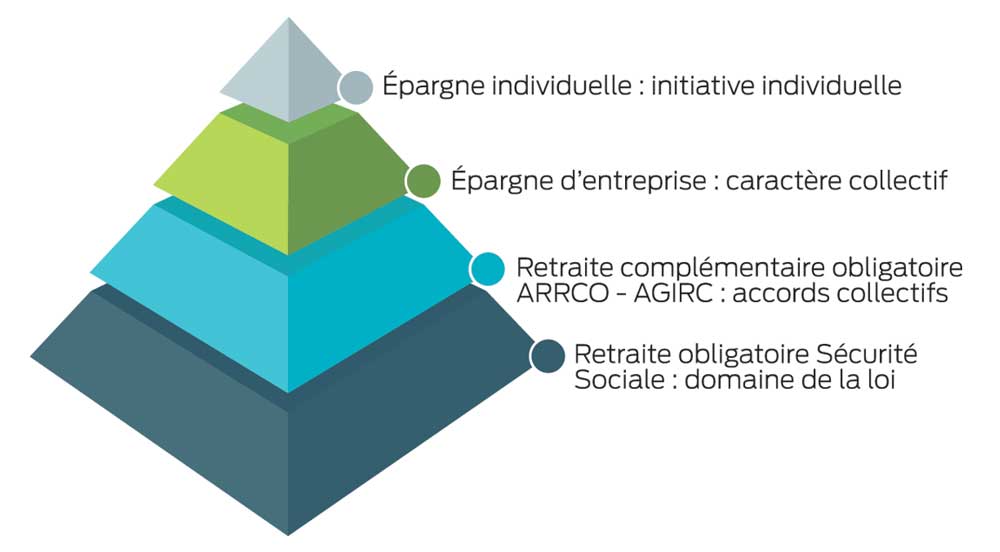

[caption id= »attachment_13679″ align= »aligncenter » width= »300″] Les solutions d’épargne individuelle.[/caption]

Les solutions d’épargne individuelle.[/caption]

Si le salarié quitte l’entreprise, il peut laisser son contrat en sommeil jusqu’à sa retraite ou le transférer vers un autre système défini par l’article 83, un contrat Madelin ou un PERP par exemple. L’épargne ainsi constituée est, en principe, indisponible, sauf dans certains cas : invalidité de 2e ou 3e catégorie, expiration des droits au chômage, liquidation judiciaire, décès du conjoint ou du pacsé, surendettement… À l’âge de la retraite, elle est liquidée sous forme de rente viagère. Le salarié a le choix entre une rente simple, versée jusqu’à son décès, ou une rente réversible au conjoint survivant. Cette rente est imposable à l’impôt sur le revenu dans la catégorie des pensions et retraites avec un abattement de 10 %.

Exemple

Les salariés cadres de la production agricole ont, à titre obligatoire, un contrat « article 83 » géré par la CPCEA (Caisse de Prévoyance des Cadres d’Entreprises Agricoles faisant partie du groupe Agrica). La cotisation minimale est de 2,5 % du salaire, dont 1,43 % reste à la charge de l’employeur.

Pas perdue en cas de décès

Elle est également assujettie aux prélèvements sociaux. En cas de décès avant la liquidation de la rente, l’épargne n’est pas perdue. Selon les contrats, elle est versée sous forme de capital ou de rente, à des bénéficiaires définis dans la notice d’information ou désignés librement par le salarié. Outil de rémunération alternative et de constitution d’une retraite supplémentaire, l’article 83 bénéficie d’un cadre fiscal et social avantageux. Une réponse parmi d’autres à la baisse annoncée des pensions futures. Soazig Marquer / Cerfrance Finistère