Le blé français souvent en manque de qualité protéique, fait face à une forte concurrence à l’export. Les stocks mondiaux sont élevés, en lien avec de bonnes récoltes, ce qui tire les cours à la baisse face à une demande peu dynamique. La parité €/$ pénalise fortement le blé européen déjà moins compétitif. À cela viennent s’ajouter des crises géopolitiques telles que l’évolution récente des relations avec l’Algérie qui détourne cet acheteur du marché français. Les cours du colza se maintiennent un peu mieux en lien avec une demande européenne en huile et biodiesels. Les prévisions de récolte de maïs mondiales restent bonnes. La sécheresse en Europe méridionale a pénalisé les rendements ce qui favorise l’export français vers nos voisins européens. Les cours sont bas et les réticences à vendre conduisent au maintien en stocks des céréales qui se regonflent après une année 2024 compliquée. Malgré tout, la demande du Maroc tire les exportations françaises, qui sont meilleures que prévues sur les deux premiers mois de la campagne de commercialisation 2025-2026 selon FranceAgriMer.

Les prix de vente actuels pénalisent les marges

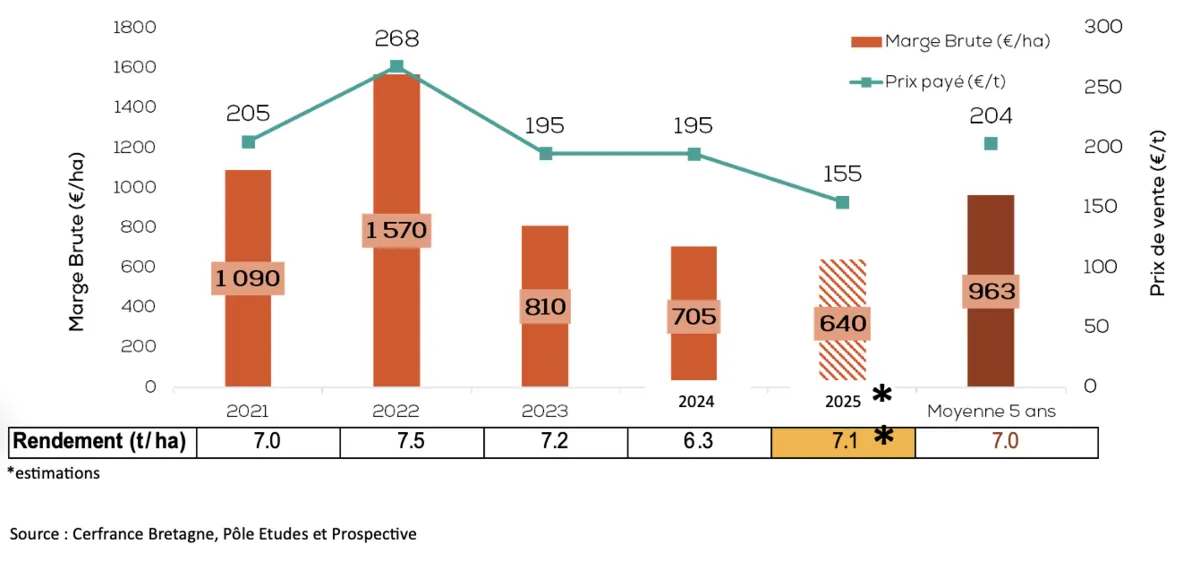

Avec un prix de vente autour de 155 €/t (prix d’acompte), les premières estimations de marge bretonnes en blé ne dépasseraient pas les 640 €/ha, bien loin de la moyenne de ces 5 dernières années. Malgré des rendements bien meilleurs qu’en 2024, le prix de vente ne suffit pas, face à des charges en intrants qui continuent de progresser, notamment en engrais. En colza, avec de bonnes estimations de rendements, les marges résistent autour de 700 €/ha pour un prix de vente de 410 €/t (prix d’acompte). En maïs grain, la récolte est en cours. Malgré une estimation de rendements à la hausse se rapprochant de la moyenne 5 ans (8,42 tonnes/ha), les prix d’acompte actuels, autour de 150 €/tonne avant séchage, n’augurent pas de bonnes marges. Ces trois cultures représentent à elles seules plus de 80 % des surfaces en céréales et oléoprotéagineux des exploitations Cerfrance Bretagne. Ces mauvaises marges auront encore un impact négatif sur les revenus de la grande majorité des fermes bretonnes (polyculture-élevage).

Mélanie Gautier / Cerfrance Bretagne

Trop attendre pour vendre peut s’avérer risqué

Face à la volatilité des cours, il est conseillé aux agriculteurs d’avoir différentes stratégies de commercialisation (contrat, vente à la récolte ou stockage). Pour la récolte 2025, jusqu’à présent, peu importe les options choisies, les cours n’ont pas permis de couvrir le coût de revient. Aujourd’hui, seul un aléa climatique ou géopolitique pourrait retourner la conjoncture. Pour ne pas subir des cours très bas en fin de campagne lié au déstockage, la vente échelonnée de ses céréales semble une stratégie prudente pour faire face aux soubresauts du marché.