La loi de Finances pour 2016 a modifié le régime fiscal des exploitants au forfait agricole. Un nouveau régime appelé « micro-BA » a été mis en place selon des modalités proches du régime applicable pour les microentreprises du secteur commercial.

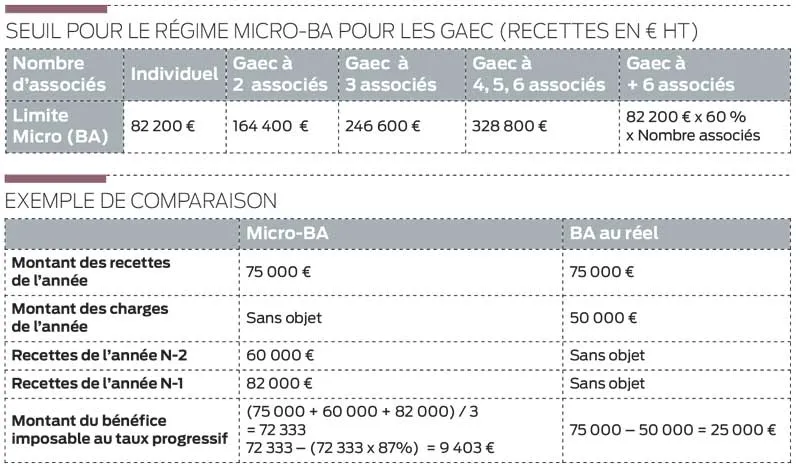

Le régime micro-BA est applicable lorsqu’un exploitant a des recettes inférieures à 82 200 € HT appréciée sur une moyenne triennale. Lorsque l’exploitant ne dépasse pas ce seuil, les recettes qu’il va percevoir seront imposées au barème progressif sur la base de la moyenne triennale, après application d’un abattement forfaitaire de 87 % tenant compte des charges de l’exploitation. Les personnes concernées sont les exploitants individuels ayant une activité agricole (à l’exception, notamment, des activités équine et de méthanisation) et les Gaec pour lesquels un calcul du seuil en fonction du nombre d’associé est réalisé.

Attention : les références d’année pour entrer dans le dispositif ou pour calculer le revenu imposable ne sont pas les mêmes. Exemple : Un exploitant sera au micro-BA au 1er janvier 2020 si la moyenne de ses recettes de 2017, 2018 et 2019 ne dépasse pas 82 200 €. S’il entre dans le dispositif, ses recettes de l’année civile 2020 seront imposées au barème progressif en faisant la moyenne des recettes 2018, 2019 et 2020 sur lequel un abattement de 87 % sera applicable.

Quelles sont les recettes imposables au micro-BA ?

Les recettes imposables s’entendent des sommes encaissées au cours de l’année civile dans le cadre de l’exploitation, augmentées de la valeur des produits prélevés dans l’exploitation et alloués soit au personnel salarié, soit au propriétaire du fonds en paiement du fermage. Il ne faut pas tenir compte de celles encaissées au titre des cessions portant sur les éléments de l’actif immobilisé, des remboursements de charges engagées dans le cadre de l’entraide agricole, des subventions et primes d’équipement et des redevances ayant leur origine dans le droit de propriété.

Comment sont imposées les plus-values professionnelles ?

S’agissant des plus-values professionnelles, elles seront imposées selon les règles du réel en considérant l’application d’un amortissement linéaire couvert par l’abattement de 87 %. Après 5 années d’activité, l’article 151 septies du Code général des impôts permettra une exonération de ces plus-values (toutes conditions étant par ailleurs remplies). Une entrée progressive dans le système est prévue puisque vont coïncider le forfait agricole et la moyenne triennale :

- • Pour l’imposition des recettes de 2016 en 2017, on calculera la moyenne sur l’addition des forfaits des années 2014 et 2015 et 13 % des recettes de l’année civile 2016 ;

- • Pour l’imposition des recettes de 2017 en 2018, on calculera la moyenne sur l’addition du forfait de années 2015 et 13 % des recettes de l’année civile 2016 et 2017.

Le micro-BA est compatible avec l’assujettissement TVA

Il est possible d’être imposé à un régime micro pour les recettes tout en étant à la TVA. En effet, ces deux régimes sont compatibles (comme c’était déjà le cas à l’époque du forfait agricole).

Micro-BA ou régime réel ?

Le régime micro-BA est applicable lorsque les recettes ne dépassent pas le seuil de 82 200 € HT pour un individuel. Si les charges réelles de votre exploitation sont supérieures à l’abattement de 87 %, vous pouvez avoir intérêt à opter pour un régime réel pour limiter le poids des prélèvements obligatoires (impôt sur le revenu et cotisations sociales). Il s’agit d’une option valide pour deux exercices comptables, tacitement reconductible.

Kevin Chevillon / Cerfrance Brocéliande