Vente directe de produits, hébergement à la ferme… Jusqu’où l’exploitant agricole peut-il développer une activité touristique (et commerçante) sans modifier son régime juridique et fiscal ?

L’agritourisme ou « tourisme vert » offre la possibilité aux exploitants agricoles de diversifier leurs sources de revenus. Au plan fiscal, cette activité « touristique » relève très souvent des Bénéfices industriels et commerciaux (BIC), mais peut bénéficier d’une règle de rattachement aux Bénéfices agricoles (BA), dans certaines limites, lorsqu’elle reste « complémentaire ». En fonction du chiffre d’affaires réalisé, les recettes accessoires issues de l’agritourisme seront ainsi, sur option, globalisées avec les recettes agricoles, ce qui en simplifie nettement la gestion fiscale. L’agritourisme ne modifie alors pas le régime de l’exploitant, considéré comme une simple diversification de l’activité agricole, dans le prolongement de l’acte de production ; c’est naturellement le cas de la transformation et de la vente de produits de l’exploitation ou d’activités ayant pour support l’exploitation agricole (camping à la ferme, ferme pédagogique…).

Pluriactivité et agritourisme

Au regard de l’administration fiscale, un exploitant agricole est « pluriactif » dès lors qu’il exerce au moins une activité qui n’entre pas dans le champ de l’article 63 du Code général des impôts, c’est-à-dire autre que la production végétale ou animale, l’entraînement ou la préparation des équidés en vue de leur exploitation, la vente de biomasse sèche ou humide ou la production d’énergie à partir de produits ou sous-produits majoritairement issus de l’exploitation agricole. L’exploitant impliqué dans l’agritourisme devient le plus souvent commerçant d’un point de vue fiscal, puisqu’il génère des revenus relevant par nature des BIC et pouvant être soumis à la TVA du régime général. Toutefois, une règle de rattachement des BIC aux BA existe pour les exploitants imposés au réel, également applicable pour la TVA du régime général rattachée à la TVA du régime simplifié agricole. À condition de respecter le double seuil, qui n’a de valeur qu’en fiscalité : cette activité touristique complémentaire ne doit pas représenter plus de 30 % des recettes agricoles et 50 000 € de chiffre d’affaires toutes taxes comprises. Damien Piaumier/Cogedis

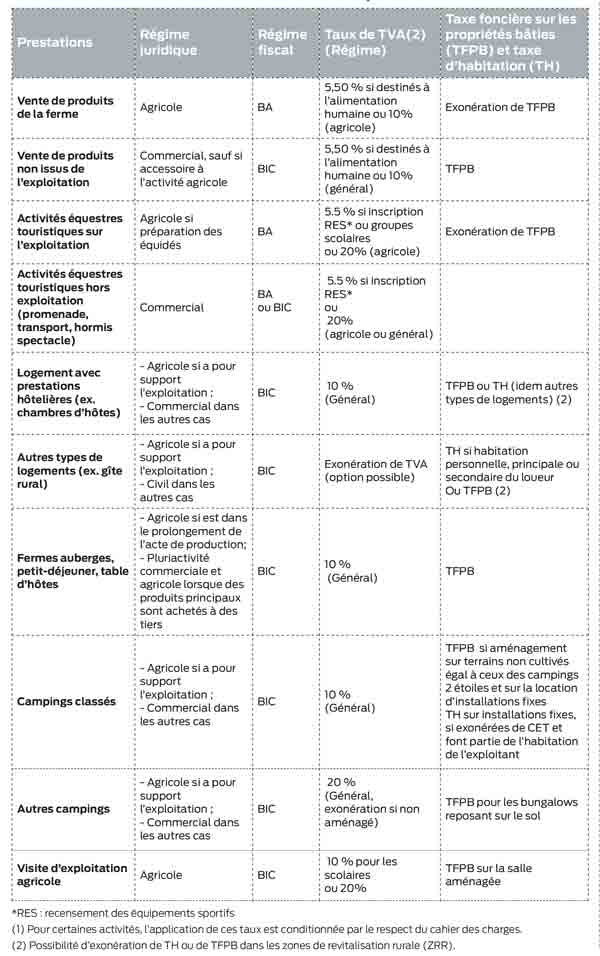

[caption id= »attachment_14534″ align= »aligncenter » width= »188″] Agritourisme : les régimes détaillés de chaque prestation[/caption]

Agritourisme : les régimes détaillés de chaque prestation[/caption]

Hébergements touristiques : plusieurs règles fiscales

La fiscalité d’une activité d’hébergement varie selon son type : location meublée, gîte rural de France, meublé de tourisme classé; et selon la nature des prestations para-hôtelières fournies.

Régime fiscal des locations meublées : Micro BIC jusqu’à 32 900 € de CA (2015), avec un abattement pour charges de 50 %

ou globalisation avec le BA (CA < 50 000 € et < 30 % des recettes agricoles, en moyenne sur 3 années) ou Réel BIC* ?

Régime fiscal des Gîtes de France, chambres d’hôtes ou meublés de tourisme classés : Micro BIC jusqu’à 82 200 € de CA (2015), avec un abattement pour charges de 71 % – ou globalisation avec le BA (CA < 50 000 € et < 30 % des recettes agricoles, en moy. sur 3 années) ou Réel BIC*

* Le régime réel BIC s’applique, soit de plein de droit s’il y a dépassement du seuil micro BIC, soit sur option, soit en cas d’option pour le paiement de la TVA ou si l’activité est exercée par une société.

TVA : Les locations meublées à usage d’habitation sont exonérées de TVA. Les bailleurs ne payent donc pas de TVA mais ils ne peuvent rien récupérer sur les travaux effectués. Ils peuvent toutefois opter à la TVA si, en plus de l’hébergement, ils proposent 3 des 4 prestations hôtelières suivantes : petit-déjeuner, nettoyage des locaux, fourniture de linge de maison ou accueil de la clientèle.