Avec des marchés plus ouverts, les éleveurs laitiers sont amenés à subir des périodes difficiles qui peuvent durer. Le point d’équilibre et la capacité de résistance sont deux critères utiles au pilotage de l’exploitation dans ce contexte.

En période difficile, le producteur laitier doit être en mesure d’évaluer ses besoins de trésorerie. Le point d’équilibre et la capacité de résistance sont deux outils qui lui donnent cette visibilité. Ce sont des aides à la décision pour valider des actions à engager avec le banquier et les fournisseurs. Il est, en effet, impératif de veiller avec réactivité à l’évolution de ses besoins en trésorerie. Car, si la maîtrise des coûts est indispensable, elle n’aura pas d’effet immédiat. L’évolution de la trésorerie peut être obtenue en comparant le prix de vente escompté en 2015 avec le point d’équilibre issu de la comptabilité. Globalement, plus le point d’équilibre est élevé, plus la trésorerie de l’exploitation est fragilisée face à une conjoncture dégradée. Rappelons que celui-ci s’élève en moyenne à 365 €/1 000 litres sur les dernières clôtures.

Analyse de la capacité de résistance

Il s’agit donc de réagir vite et de prendre des options afin d’éviter une dégradation rapide de la trésorerie. Première étape : faire le point avec ses conseillers financiers. Il est inutile d’essayer de cacher la situation à son banquier. L’analyse de la capacité de résistance de l’exploitation est le critère essentiel pour prendre les décisions urgentes qui s’imposent. Cette capacité est traduite en nombre de mois pendant lesquels la perte de trésorerie peut être compensée par des apports de trésorerie classiques et cohérents (ouverture de crédit, courts termes).

Dans un premier temps, il est conseillé de négocier avec son banquier pour ajuster les niveaux d’encours de trésorerie. S’il existe des emprunts à échéances modulables, il est conseillé d’en profiter pour revoir le remboursement des annuités bancaires. Objectif : relier les échéances et la capacité de remboursement en tenant compte des évolutions prévisionnelles. Il peut être également pertinent de financer des investissements par un emprunt bancaire plutôt que de les autofinancer. Cela devrait être le cas notamment pour les accroissements de cheptel qui sont pourtant souvent réalisés sur les fonds propres de l’exploitation.

Pistes d’optimisation

Côté charges, 4 postes représentent 68 % du coût de production laitier : autant de pistes d’optimisation. Il s’agit de l’alimentation des animaux, du matériel et des frais de mécanisation, des bâtiments et du foncier, et du coût de renouvellement. Pour diminuer les charges proportionnelles, l’éleveur peut agir sur le coût de renouvellement, travailler sur le taux de renouvellement, l’âge au vêlage, tirer un meilleur parti de ses réformes… Ou agir sur le coût d’alimentation. Afin d’alléger la trésorerie, il peut être intéressant de déterminer son besoin de stocks végétal et animal au plus juste, tout en gardant une marge de sécurité. Emmanuel Étesse / Cogedis

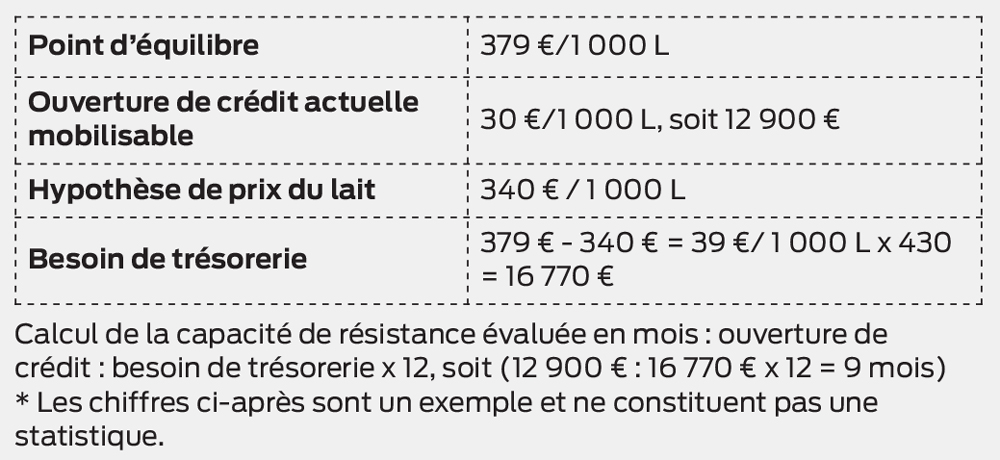

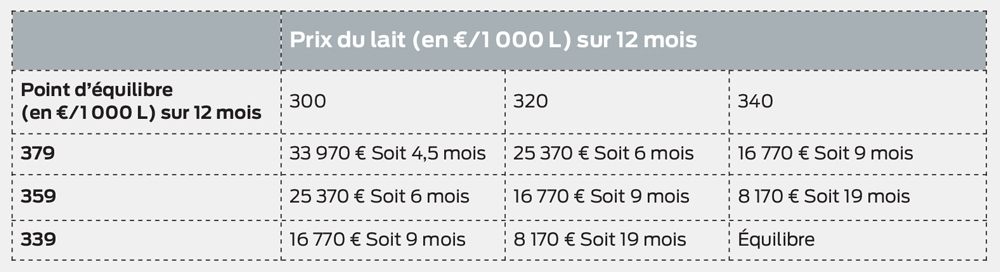

Exemple

Prenons l’exemple de M. Duchamp, éleveur laitier spécialisé : il produit 430 000 L avec 60 vaches. M. Duchamp a pour objectif d’optimiser son coût de renouvellement en baissant l’âge au vêlage des génisses, et en valorisant mieux ses vaches de réforme. Il souhaite également diminuer son coût alimentaire de 10 % grâce à une conjoncture plus favorable sur le coût des intrants. Il espère aussi profiter de la baisse du prix des carburants, avec un effet direct sur le poste des charges de mécanisation. L’optimisation attendue se chiffre à 19 € /1 000 L, faisant ainsi baisser le coût de production à 343 €/1 000 L. Ce coût de production nous conduit à calculer le point d’équilibre qui s’établit à 379 €/1 000 L. Avec ce point d’équilibre, une ouverture de crédit mobilisable de 30 €/1 000 L (soit 12 900 €) et une hypothèse de prix du lait à 340 €/ 1 000 L, le besoin de trésorerie de M. Duchamp sera de 16 770 € (379 – 340 = 39 €/ 1 000 L x 430 = 16 770 €). En théorie, la capacité de résistance de notre exploitation peut ainsi être évaluée à 9 mois (ouverture de crédit : besoin de trésorerie x 12, soit (12 900 € : 16 770 €) x 12.

En pratique, si la capacité de résistance traduit la période au terme de laquelle il y a un manque réel de trésorerie, il ne faut pas considérer cette échéance comme la date ultime avant défaut de paiement. Les problèmes de trésorerie sont parfois amplifiés par une absence de financement du fonds de roulement (augmentation du cheptel, stocks). D’où l’importance de mener une analyse approfondie sur le financement global de l’exploitation en période de turbulence.