Comment fonctionnera concrètement, à partir de cette année, la nouvelle assurance récolte ? Gwénaël Simon, directeur Assurance chez Groupama Loire Bretagne, répond aux questions de Paysan Breton.

Des agriculteurs disent : « Encore une assurance de plus ! À quoi bon s’assurer car il y a le système de calamités agricoles ».

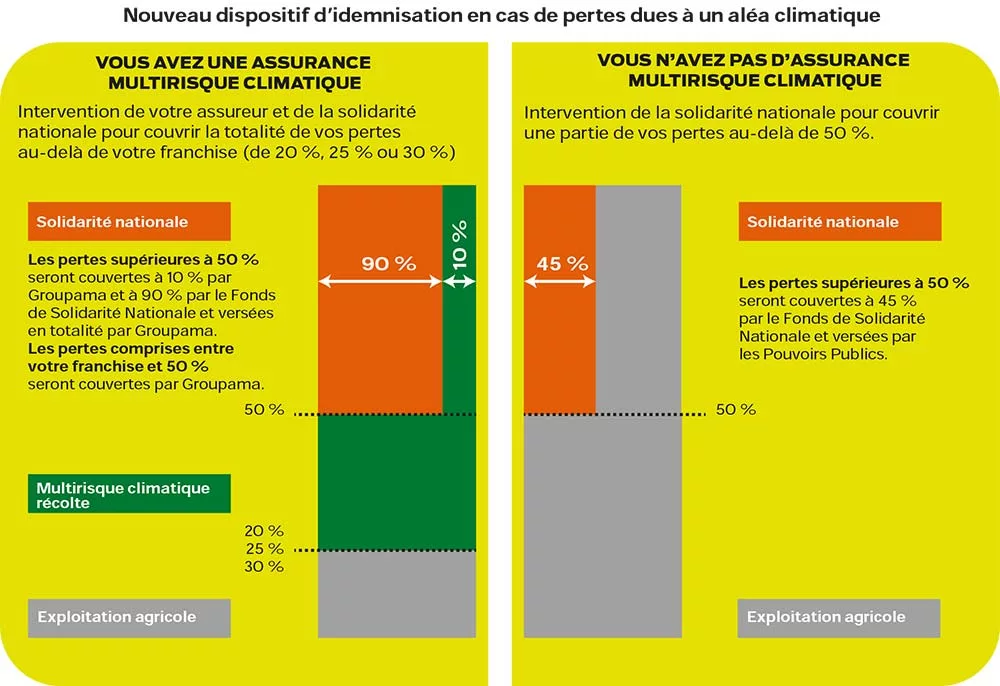

Les agriculteurs doivent savoir que, depuis le 1er janvier 2023, le système de calamités ne fonctionne plus comme par le passé. Tous les agriculteurs assurés ou non pourront bénéficier d’indemnité de solidarité nationale dès qu’ils auront plus de 50 % de perte (en grandes cultures et en viticulture) ou 30 % de perte (en arboriculture et prairies). Mais un agriculteur non assuré sera moins protégé qu’un assuré car le Fonds national de solidarité (FNS) ne prendra en charge que 45 % des pertes au-delà de 50 %. Par ailleurs, c’est intéressant car ce Fonds prend en charge 70 % des primes ou cotisations de l’assurance récolte pour aider les agriculteurs à se protéger des risques climatiques.

Comment faire pour que l’État prenne en charge 70 % du montant des cotisations ?

Le premier point est de souscrire les contrats d’assurance auprès d’un assureur agréé pendant les périodes de souscription. Par exemple pour Groupama : avant le 31 janvier pour les grandes cultures.

Lors de sa déclaration Pac, il convient d’indiquer avoir souscrit à une assurance contre les risques climatiques en agriculture.

Et il sera nécessaire d’adresser à sa DDTM avant le 30 novembre l’attestation fournie par son assureur.

L’assurance multirisque climatique permet-elle de percevoir une compensation dès la première perte de rendement ?

Non. Dans les faits, l’agriculteur choisit son niveau de franchise qui peut varier de 20 % à 40 %. Le niveau de cotisation sera évidemment plus élevé avec une franchise minimale et plus faible pour une franchise maximale. En contrepartie, la prise en charge des pertes par l’assureur démarre au seuil de la franchise choisie.

Comment choisir son seuil de franchise ?

Chaque exploitation a ses particularités et chaque agriculteur détermine la part de risque qu’il est prêt à assumer. Mais je rappelle que l’État participe à hauteur de 70 % du montant brut des cotisations : le calcul mérite donc d’être poussé jusqu’au montant net de cotisation payé. Par exemple, si une assurance récolte sur du maïs se situe à hauteur de 68 €/ ha, la part payée par l’agriculteur sera de 20,40 € par hectare.

20 € : c’est à peu près le coût pour assurer un hectare de maïs ou de blé ?

Oui, un peu en dessous même après subvention de 70 % de l’État. Plus précisément, la tarification est liée au secteur géographique et à l’exposition, au risque climatique de la culture à assurer. Nous définissons à l’aide de nos données historiques des zones homogènes de production par culture. Elles sont plus au moins nombreuses selon les cultures. Par exemple, on comprend bien que le maïs est notamment plus sensible à la sécheresse en zone littorale Sud-Bretagne sur des sols légers que sur des sols profonds en Nord-Bretagne avec une climatologie par ailleurs différente.

Prenons l’exemple d’une culture de maïs. Comment se calculent les pertes de rendement et les indemnités ?

On part du rendement historique en maïs connu de l’exploitant et établi à partir des rendements des 3 années précédentes ou des 5 dernières années en enlevant les deux extrêmes. Puis, on fixe une notion de prix : on parle de prix pivot à la tonne.

Le rendement multiplié par un prix donne ce que l’on nomme « un capital ». C’est ce capital assuré qui servira de base à l’indemnisation.

Par exemple, prenons l’agriculteur qui a perdu 60 % de son rendement à cause d’une sécheresse et qui s’est assuré avec une franchise de 30 % : l’assureur indemnisera en totalité les pertes au-delà de 30 % et jusqu’à 50 %. Les pertes au-delà de 50 % sont quant à elles indemnisées en totalité (90 % par le FNS et les 10 % restants par l’assureur).

Et si l’agriculteur n’était pas assuré ?

L’indemnisation du FSN n’interviendra qu’au-delà de 50 % de perte et ce seulement à 45 %. Dans l’exemple précédent c’est donc 10 % de la perte qui sera comptabilisée et prise en charge à 45 % soit 4,5 % du capital.

Autre exemple : un agriculteur habitué à récolter 80 q/ha de blé essuie une perte de rendement de 50 %.

On part d’un prix pivot du blé de 173 €/t que l’on multiplie par le rendement de 8 t/ha, soit 1 384 €/ha.

Dans l’hypothèse où l’agriculteur a choisi une franchise de 20 %, les premières pertes, soit 1,6 t/ha ne sont pas indemnisées. Sur les 3,4 tonnes de perte au-delà, 2,4 tonnes sont prises en charge à 100 % par l’assurance soit 415,20 €/ha.

Si la perte totale avait été de 5 t/ha (62,5 %), la part de 50 à 62,5 % de perte aurait été payée à l’agriculteur (173 € supplémentaires) à 90 % par le FNS (0,9 t) et à 10 % par l’assureur (0,1 t).

L’agriculteur doit donc remplir un dossier pour l’assurance et le FNS ?

Pas du tout. C’est justement l’intérêt de la nouvelle formule d’assurance récolte : l’assureur centralise toute la gestion et règle l’ensemble des indemnités.

Et l’agriculteur qui n’est pas assuré, à qui doit-il s’adresser pour être indemnisé ?

Jusqu’au 31 décembre 2023, les assureurs gèrent la part FSN uniquement pour leurs assurés en récolte. Les cultures non assurées seront gérées par les DDTM selon les mêmes principes. En 2024, les assureurs seront les interlocuteurs agréés pour l’ensemble des cultures assurées ou non, et les agriculteurs devront en désigner un probablement en début d’année.

Propos recueillis par D. Le Du

Peut-on assurer les prairies ?

Pour en savoir plus

Simuler sur son exploitation : www.groupama.fr/simulateur-assurance-agricole/