La production porcine traverse une profonde crise depuis plus d’un an et la conjoncture actuelle est encore au point bas. La situation financière des exploitations se dégrade. De nombreux producteurs se posent des questions sur l’avenir de leur métier.

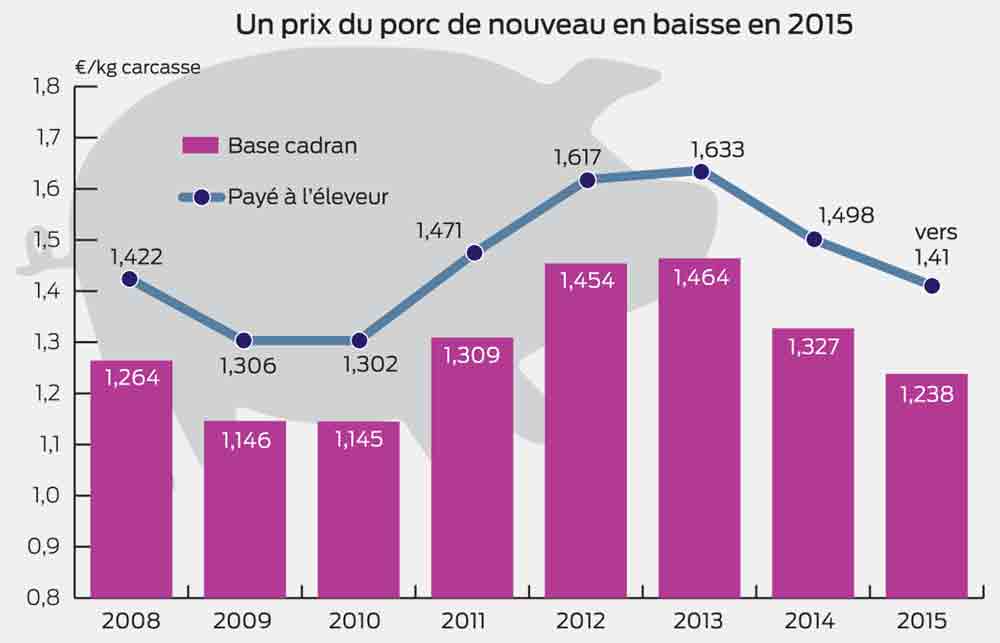

Après une baisse de 14 ct d’€ en 2014, le prix du porc diminue de nouveau de 9 ct d’€ en 2015 pour s’établir à 1,238 € au MPB. En deux ans, le prix chute de près de 15 %. Deux principales raisons expliquent la tendance : l’embargo de la Russie depuis près de deux ans comme point de départ et la hausse de production.

Déséquilibre offre / demande

Au lieu de baisser durant la crise, la production de l’UE augmente notamment en Espagne : elle progresse de près de 3 % en 2015 et près de 5 % en deux ans. Le marché du porc est livré à une dure loi de la concurrence entre les bassins de production avec des conditions sociales, fiscales, réglementaires et politiques qui créent des distorsions de concurrence. En 2015, le marché est déséquilibré malgré de bonnes performances de l’UE à l’exportation notamment sur l’Asie (Chine : +52 %). Le volume total exporté dépasse quasiment le niveau constaté avant l’embargo russe (effet parité €/$). Par contre, la consommation intérieure des ménages en porc frais est en baisse notamment en France en 2015. Elle chute de près 5 % et de près de 12 % pour les jeunes ménages. Une autre explication à la crise actuelle réside dans la hausse des coûts de revient. Le prix de l’aliment augmente plus vite que celui du porc. Sur de longs cycles, le ciseau est très défavorable aux producteurs.

En 2015, la baisse du prix de l’aliment ne compense que les deux tiers de celle du prix du porc. On note aussi une hausse des charges de structure depuis quelques années de près de 5 ct d’€/kg liée à la mise aux normes bien-être, aux investissements de restructuration, à la hausse de l’énergie (EDF), au coût de la main-d’œuvre. Produire du porc coûte nettement plus cher qu’il y a 10 ans et le prix du porc est de plus en plus déconnecté de son coût de revient. Les producteurs n’arrivent pas à répercuter leurs charges ou à bénéficier d’une meilleure répartition des marges dans la filière. Pour compenser en partie cet écart, la technicité moyenne s’améliore. L’IC moyen descend à 2,81 (-0,25 en 10 ans) et la productivité moyenne par truie atteint aussi un niveau record (+ 3 porcs par truie en 10 ans).

[caption id= »attachment_13943″ align= »aligncenter » width= »300″] Un prix du porc à nouveau en baisse en 2015.[/caption]

Un prix du porc à nouveau en baisse en 2015.[/caption]

La technicité ne peut pas tout résoudre

Les producteurs cherchent donc à s’adapter et l’amélioration technique reste un élément déterminant à titre individuel. Mais ce n’est pas une solution suffisante pour résoudre des problèmes collectifs au niveau des grands équilibres. Les gains de productivité sont en partie annulés par la pression sur le prix du porc. Les dernières grandes années porcines datent de 2005-2006. Cela fait près de dix ans, que la rentabilité moyenne est insuffisante. Ce manque de rentabilité déséquilibre le maillon production malgré un bon niveau technique. Les producteurs les plus performants en termes de point d’équilibre ou à meilleure structure financière résistent mieux à la crise, mais ils sont aussi moins nombreux. Il est donc urgent de trouver des solutions pour redonner de la valeur au produit.

Une forte crise

La crise est sévère en 2015. Le revenu moyen des producteurs est très faible. Pour près de 40 % des producteurs, le résultat de l’exploitation est négatif et 25 % très négatif. De nombreux producteurs n’arrivent pas à équilibrer leurs comptes et travaillent sans revenu. La perte moyenne depuis le début de la crise en octobre 2014 est de près de 47 000 € pour 200 truies en 15 mois et le double pour une exploitation porcine plus fragile. La perte des trois derniers mois de 2015 a été supérieure à celle du dernier trimestre de 2014. Avec un prix du porc de moins de 1,10 € au MPB, les pertes instantanées sont très élevées et continuent début 2016. Aujourd’hui, près de la moitié des producteurs sont en situation de trésorerie tendue. 10 à 20 % des exploitations présentent une situation financière très préoccupante qui peut remettre en cause leur pérennité. Georges Douguet / Cerfrance Côtes d’Armor

Quelles perspectives ?

L’année 2016 sera de nouveau compliquée. Une baisse de l’offre européenne est annoncée et le nouveau stockage privé de janvier 2016 risque de décaler l’offre vers le second trimestre. Le prix de l’aliment devrait bénéficier d’un stock important de céréales et d’une détente significative du prix du soja. Miser sur une année à l’équilibre est délicat, mais c’est possible. On note aussi que la crise a aussi un impact sur les producteurs du nord de l’UE qui affichent de très mauvais résultats économiques (baisse de cheptel en Allemagne). Reste l’inconnue du comportement de l’Espagne dont la hausse de production est en grande partie responsable de la situation actuelle.

Le niveau des cours va aussi dépendre de la demande asiatique (Chine) et de la compétitivité de l’UE à l’export face à ses concurrents, USA notamment dont la production est aussi très élevée. Dans un tel cadre, l’adaptation de la filière dans de nombreux domaines restera encore d’actualité pour enfin se donner des avantages comparatifs. Un accompagnement politique reste nécessaire sur certains points : origine des produits transformés, réouverture en Russie (régionalisation), baisse des charges. Les décisions à venir seront nécessaires. Aujourd’hui, la production porcine traverse une période de rupture déjà difficile pour les producteurs, mais les conséquences bien seront plus graves si rien ne bouge.