Après une année 2014 décevante, le premier semestre 2015 sera difficile pour les trésoreries des producteurs. Derrière, une lueur d’espoir se dessine, mais les prévisions restent compliquées.

2014 en production porcine restera marquée par l’embargo de la Russie. Malgré la baisse du prix de l’aliment, la rentabilité moyenne est négative alors que les perspectives tracées en début d’année étaient favorables, d’où la profonde déception des producteurs.

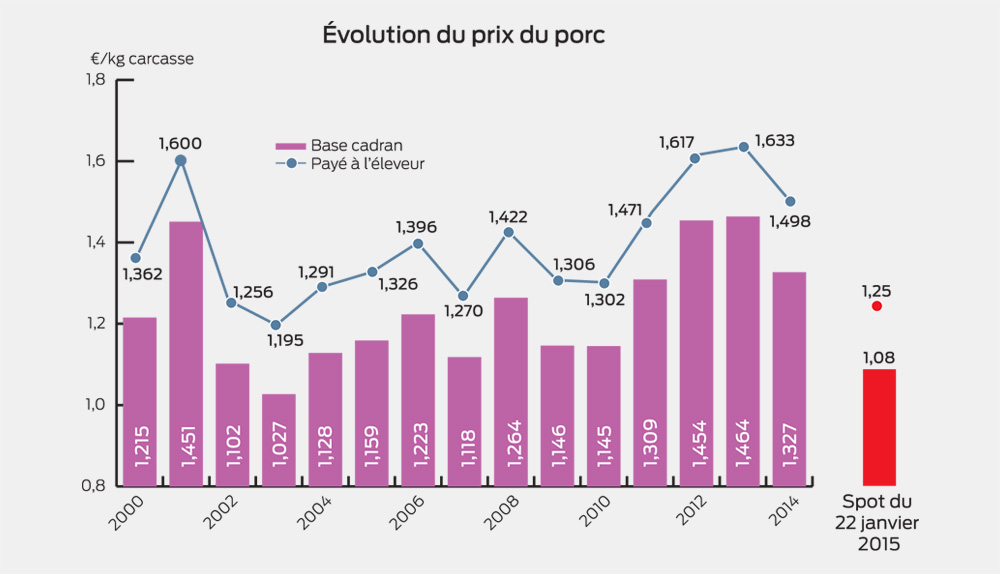

Chute des cours mais un peu d’espoir

Dès la mise en place de l’embargo russe, fin janvier 2014, le prix du porc s’est orienté à la baisse perdant 10 ct d’€/kg. Au printemps, le cours du porc s’est redressé (demande dynamique sans excès d’offre) mais la période estivale a été très décevante. Au mois de septembre, le prix a chuté lourdement. Il s’est stabilisé à un bas niveau en décembre. Au final, le prix moyen annuel de base au marché du porc breton (MPB) baisse de 0,14 €/kg (-9 %) à 1,327 €/kg au lieu de 1,464 € en 2013. Il continue à baisser début 2015 à moins de 1,10 €/kg. Personne ne voulait croire à un tel scénario au printemps dernier. Et pourtant, l’Europe du Nord était déjà très pessimiste. Les experts des pays très exportateurs mesuraient déjà les conséquences de la perte du débouché russe : près du quart des exportations de l’UE en 2013 (3,3 % de la production). La perte de marchés sur la Russie, l’Ukraine et la Biélorussie (650 000 t sur 10 mois) n’est pas complètement comblée (80 %) par la hausse des exportations sur l’Asie d’où, au final, la chute du prix.

Prévisions difficiles

Le premier semestre 2015 sera probablement difficile. Quel sera le rapport offre/demande ? Ailleurs, on parle déjà d’une hausse de production (Canada, Brésil) tirée par les revenus exceptionnels de 2014. La tendance est identique aux USA (malgré la crise sanitaire). Des prémices de reprise de la production européenne semblent aussi se dessiner depuis quelques mois. À quel niveau va se situer la demande asiatique ? Quelles solutions pour l’embargo russe ?

Comme d’habitude, des évènements imprévisibles vont perturber des prévisions déjà compliquées à établir. Les pertes dans les exploitations risquent de s’amplifier dans les prochaines semaines. Seul un redressement des cours du porc apportera une réponse aux difficultés actuelles. Est-ce qu’un nouveau plan d’aides sera nécessaire ? La question se pose déjà. Les producteurs sont dans l’attente de solutions. Espérons que la crise s’éloigne rapidement, mais mieux vaut s’y préparer.

Dans ce cadre, la relance de la production régionale n’est pas facile. Pourtant, des producteurs sont encore prêts à investir. Espérons que les deux années à venir ne viennent pas briser l’élan qui se dessinait. La filière porcine en a besoin pour maintenir des emplois, garder un bon niveau d’efficacité et au final assurer sa pérennité.

Les derniers chiffres d’exportation (septembre/octobre) témoignent d’une très bonne performance de l’UE (impact parité €/$). La nouvelle baisse de l’euro devrait encore dynamiser notre compétitivité. Mais tous les pays ne sont pas logés à la même enseigne. L’Allemagne (principal opérateur) exporte beaucoup moins, ce qui a un effet direct sur notre marché national. L’embargo et la crise ukrainienne vont de nouveau peser en 2015. À moins que la forte crise économique subie par la Russie (chute du pétrole et du rouble) ne change la donne. Les dernières avancées des négociations pour exporter sur la Russie sont enfin positives. La filière a enfin l’espoir de voir le prix du porc repartir à la hausse, mais ça risque de prendre du temps. Il faut donc rester prudent.

Baisse du prix de l’aliment

Dans un tel contexte, la baisse du prix de l’aliment a été la bienvenue. Après un record en 2013 à 301 €/t (100 % achat), le prix de l’aliment diminue de près de 37 €/t en 2014. Cela comble, en grande partie, la baisse du prix du porc. Cette bonne nouvelle est à relativiser, car le solde de trésorerie de l’année est de nouveau légèrement négatif. De plus, les marges en céréales sont faibles malgré de bons rendements (chute des prix).

Depuis deux ans, les revenus sont bas. Depuis près de six ans, la production porcine est à peine à l’équilibre en trésorerie. En outre, la crise de 2007/2008 pèse encore dans les bilans. Les producteurs attendaient une bonne année en 2014, et constatent de nouveau une perte. Leur déception est forte. Les dernières bonnes années porcines (2005/2006) sont déjà loin dans les mémoires… Sur cette période, les producteurs continuent à améliorer leurs performances. À la sortie des mises aux normes bien-être, les résultats techniques sont d’un bon niveau, mais les écarts pèsent.

Trésoreries fragilisées

Dans un contexte de crise, les exploitations performantes sont toujours mieux armées pour résister. Mais les trésoreries des exploitations les plus fragiles vont souffrir. Le contexte actuel est difficile en raison d’une baisse du prix de l’aliment qui semble terminée, avec un retour de la hausse possible (impact de la reprise du prix des céréales) et d’un prix du porc en chute dont le point bas n’est pas forcément atteint. Les déficits instantanés en trésorerie sont élevés : près de 20 ct d’€/kg avec un cours au MPB de 1,08 €/kg. Le cumul des pertes grimpe déjà depuis le mois d’octobre. L’équilibre est rarement atteint en période hivernale, mais derrière, les perspectives restent encore incertaines. L’inquiétude des producteurs est légitime. Georges Douguet / CerFrance Côtes d’Armor