Depuis le 1er octobre 2019, les épargnants peuvent souscrire les nouveaux contrats d’épargne retraite.

Ce nouveau dispositif, comportant trois compartiments, le PER individuel, le PERE-Collectif et le PERE-obligatoire repose désormais sur des conditions identiques au niveau du support, des sorties anticipées, de la fiscalité à la sortie, etc.

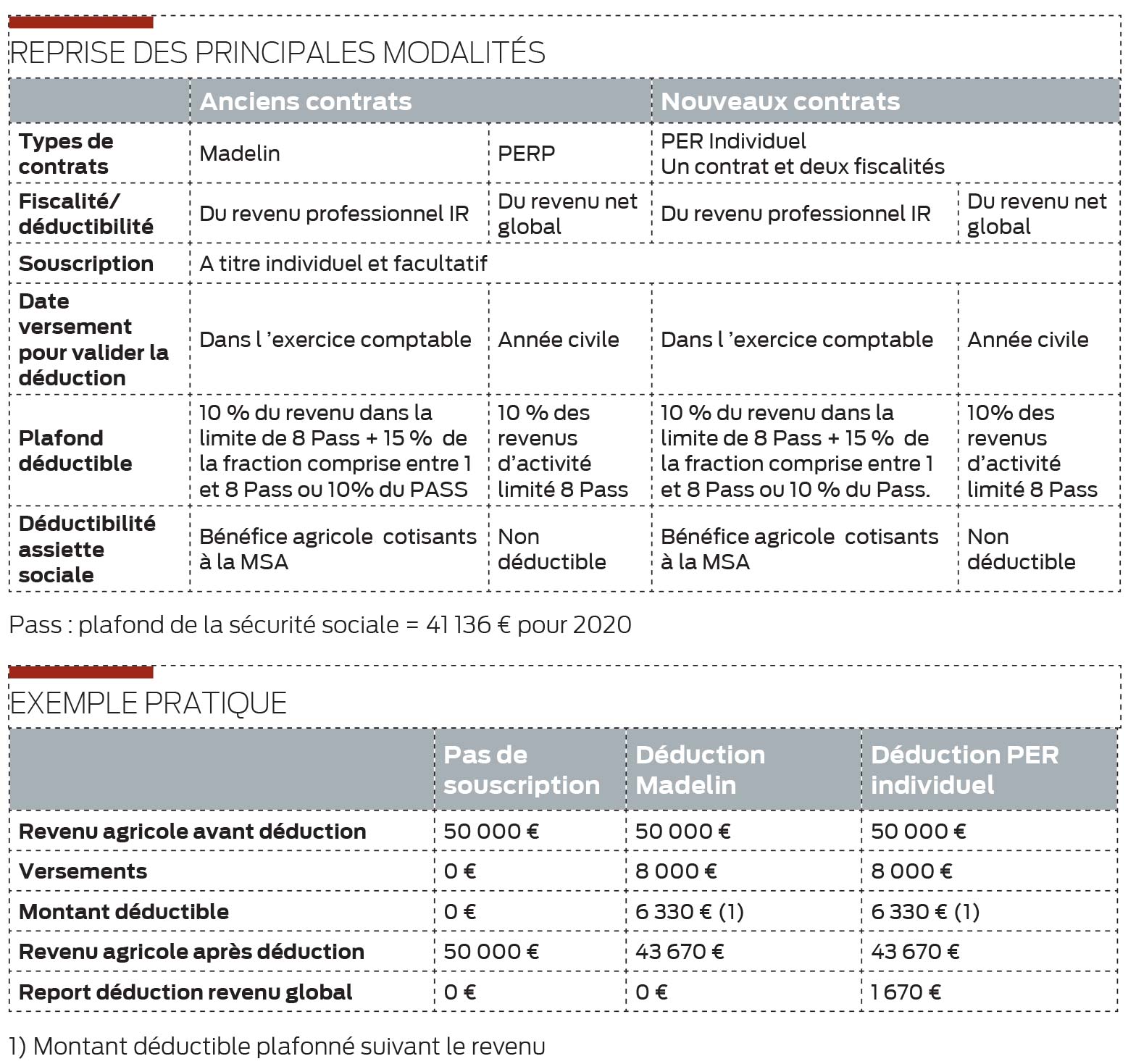

Examinons les effets pratiques au niveau fiscal du passage des anciens contrats d’épargne retraite, Perp et Madelin, au nouveau contrat PER Individuel…

Le fonctionnement

La fusion des contrats Madelin et PERP en PER individuel n’a qu’une portée juridique. Au niveau fiscal, la différenciation entre la déduction des revenus professionnels et le revenu global a été maintenue. Deux évolutions ont été apportées. La possibilité de renoncer à la déductibilité fiscale dès la souscription, engendrant la non- imposition à l’IR du capital versé lors de la liquidation de ce PER. La possibilité de déduire du revenu global les sommes non déduites du revenu professionnel.

Le contrat PER individuel a harmonisé le fonctionnement des plans épargne retraite, a donné de la souplesse à la sortie en facilitant la récupération en capital, a élargi les sources d’alimentation en permettant la déduction des versements volontaires au titre des PER-collectif et sans être exhaustif en laissant un libre arbitre entre la déduction du revenu professionnel ou global. Au terme de cette première année de fonctionnement on peut conclure que ces évolutions restent très favorables mais l’optimisation des déductions demande une expertise.

Hervé Conan / Cerfrance Bretagne