La taxation des plus-values immobilières évolue au gré des réformes. Mais où en est-on aujourd’hui ? Questions/réponses.

Comment la fiscalité sur les plus-values a-t-elle évolué ?

Jusqu’au 31 janvier 2012, il suffisait d’attendre 15 ans pour bénéficier d’une exonération totale des plus-values immobilières. Mais, depuis cette date, la fiscalité s’est durcie, avec des traitements différenciés pour les ventes de terrains de bâtir, des mesures d’abattement exceptionnel pour favoriser la mise sur le marché de logement ou de terrain, ou alors des surtaxes au-delà d’un certain montant de plus-value.

Comment la plus-value est-elle déterminée ?

La plus-value correspond à la différence entre le prix de vente et le prix d’acquisition ou prix de revient de l’immeuble. Le prix de revient retenu est égal au prix d’achat majoré des frais d’acte, de commission d’agence et des travaux réalisés (reconstruction, agrandissement, amélioration).

Quelles sont les plus-values immobilières exonérées ?

Le législateur a prévu plusieurs cas d’exonération dont celui de la cession de la résidence principale, sous réserve que le logement ait été occupé en tant que résidence principale jusqu’à sa mise en vente, et que la cession intervienne dans un délai d’un an à partir du déménagement du propriétaire. Il existe d’autres cas d’exonération, sous conditions, pour les personnes âgées ou handicapées, les retraités ou personnes invalides, les personnes non-propriétaires de leur résidence principale au cours des quatre années qui précèdent la cession, qui vendent pour la première fois une maison secondaire. Enfin, les cessions inférieures à 15 000 € échappent à toute taxation.

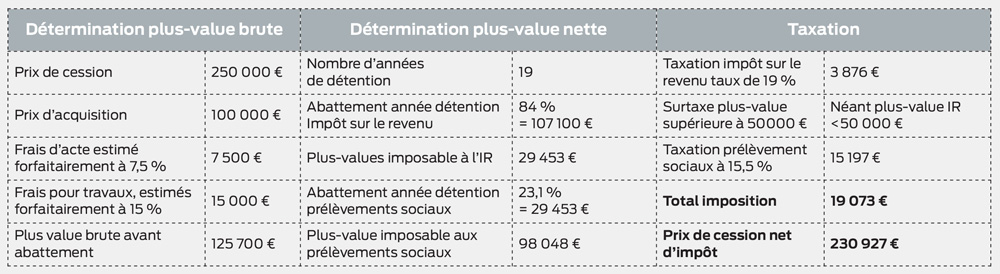

[caption id=”attachment_3169″ align=”aligncenter” width=”300″] Exemple d’un immeuble locatif acquis le 01/02/1996 pour 100 000 € et revendu le 01/09/2015

Exemple d’un immeuble locatif acquis le 01/02/1996 pour 100 000 € et revendu le 01/09/2015

pour 250 000 €.[/caption]

Comment la plus-value est-elle imposée ?

La taxation s’élève à 34,5 % de la plus-value, dont 19 % au titre de l’impôt sur le revenu et 15,5 % au titre des contributions sociales. Les plus-values imposables d’immeubles autres que les terrains à bâtir, de plus de 50 000 € se voient appliquer un surtaxe progressive pouvant aller jusqu’à 6 % pour les plus-values imposables supérieures à 260 000 €. Si votre bien est détenu depuis plus de 5 ans, la plus-value bénéficie d’un abattement par année de détention. Mais attention, il faudra attendre 22 ans pour une exonération totale de l’impôt sur le revenu et 30 ans pour les prélèvements sociaux.

En complément de l’abattement pour durée de détention, un abattement exceptionnel de 30 % a été instauré pour encourager les propriétaires de terrains à bâtir à céder rapidement leur bien. Cette mesure concerne, les ventes précédées d’une promesse de vente entre le 1er septembre 2014 et le 31 décembre 2015, pour lesquelles la vente a lieu avant le 31 décembre de la deuxième année qui suit celle de la conclusion de la promesse de vente.

Quelle question faut-il se poser si l’on envisage de vendre un bien immobilier ?

Si vous envisagez de vendre un bien autre que votre habitation principale, interrogez-vous sur la fiscalité qui sera appliquée afin de bien mesurer le gain net de l’opération. Concernant les cessions de terrains bâtir, vous avez toujours l’opportunité de bénéficier d’une fiscalité favorable si la promesse de vente est signée avant le 31 décembre de cette année. Martine Dzierla / CerFrance Morbihan